葵花药业三季报:寻找财报里的预期差

一般来讲,投资一家企业一般中“三性”:确定性,稳定性和成长性。但是现在有牛市的预期,虽然大盘涨得不快,行情轮动得飞快,上周新能源,现在变成了新的板块,教育、钢铁,表现异常强势,85%的个股已经开始走牛。

也意味着,板块切换覆盖到了越来越多的个股,中成药板块个股的行情也不远了,现在看财报可以适当淡化短期的波动,更多的寻找预期差,长期视角下的确定性、稳定性、成长性。

那么,未来葵花药业的确定性、稳定性、成长性又如何?

01通过数据去看葵花基本面成色

从葵花药业2024年三季报来看,前三季度营收约29.67亿元,归属于上市公司股东的净利润约5.87亿元,基本每股收益1元。

首先说一下结论,这个数据完全是预期内的事情,甚至要比预期的好一点,因为按照这个股价走势,好像是净利润腰斩的样子。

现在全行业下滑是基本事实,是过去三年高基数的回落而已。

根据中药材原料价格监测系统,进入第三季度,7月份,中药材综合200指数上涨至最高点,也是2024年截至目前的最高值,而后回落,至三季度末产生近9个月以来最大跌幅。

可以看到,随着下半年集中产新季节到来,市场需求表现疲软,加上各品类产能快速恢复,产量过剩情况逐渐凸显,这属于利空出尽。

回到数据上来,在应收账款管理方面,葵花药业自2019年以来实现了大规模的应收处理,资金利用效率显著提升。此外,应付账款占营收比重从2019年至2024年三季度有一定增长,可见公司在中药行业中的话语权整体地位属于中等偏上水平。

在现金流方面有所下滑,大概率是受到原材料成本上升或应收账款增加的影响,还有放宽信用政策分红增加所致。但随着中药材产量过剩情况逐渐凸显,原料价格后期回落,公司成本情况或将得到改善。

02量价齐升可期

葵花药业如今正围绕“小葵花”与“葵花”两大品牌,不断拓宽产品线,力求实现品牌价值的飞跃式提升。

显然,儿童药战略是绝对的首要核心战略。

细分来看,“小葵花”品牌专注于儿童药领域,其产品已全面覆盖儿童的呼吸系统、消化系统、补益系统以及健康等多个方面。

儿童药市场被誉为黄金赛道,不仅空间广阔,而且竞争相对较小。

据机构预测数据显示,2015-2020年,我国儿童用药市场规模从591亿元增长至948亿元,到2030年中国儿童用药市场规模将达到1500亿元人民币,复合年增长率约7%。

我国2021年儿童用药获批数量是47个,2022年增长到66个,2023年再增长到92个,2024年仅8个月已完成批准49个,儿童药市场呈现出良好增长的趋势。

然而我国3500多种药品制剂中,儿童专用剂型仅占1.7%,专门生产儿童药的企业只有30-40家,出现了明显的供需错配。

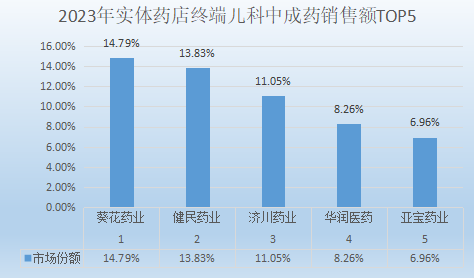

可以看到,“小葵花”的产品线基本都是中药OTC产品,且聚焦在呼吸道上。儿科、中药、OTC、呼吸道,在儿科、中药、OTC、呼吸道等细分市场中,葵花药业的竞争对手相对较少,也就葫芦娃、济川药业、健民集团等等。

整体营销理念加持下,儿童药领域“小葵花”的认知度,要远高于某个单药的认知度。在医院的销售增幅也不小,有效带动各品类、品种集群的整体增长,保持了小葵花儿童药领域的领跑地位。

数据来源:米内网

此外,葵花药业的“葵花”品牌也在成人药市场中也可圈可点。其产品覆盖消化系统、呼吸感冒系统、风湿骨病系统、心脑血管系统、妇科以及补益和健康等多个领域。

其中,护肝片、胃康灵胶囊/颗粒等核心品种在同类竞品中始终保持较高的市场份额,被誉为公司的“黄金单品”。

特别是护肝片,2023年的发货金额首次突破10亿元大关,跻身行业一线黄金大单品之列。

据中康CMH数据显示,2023年护肝片品类的同比销售增速高达32%,而葵花牌护肝片的市场占比更是高达77.24%。今年延续去年的增势,从米内网的数据来看,葵花的护肝片在今年上半年稳定保持在第二的位置,短期第三名是很难超越的。

在黄金单品集群持续扩容的背景下,葵花药业还积极拓展海外市场。2023年,公司的护肝片和小儿肺热咳喘口服液成功完成香港注册申报,两大单品出海在即。

作为中国香港市场的第一大中成药出口市场,葵花药业此次开拓香港市场不仅有助于稳保10亿大关并寻求继续突破,更是其市场扩张和国际化布局的关键一步。

通过在香港上市优势黄金单品,葵花药业有望进一步提升品牌的竞争力,并为其“品种为王、黄金单品为王中王”的策略打开新的发展空间。

葵花药业在儿童药领域建立起了强大的品牌心智和产品组合,成人药领域又有护肝片这样一个10亿级别大单品。放眼望去,葵花几乎没有对手,难怪这几年一直像印钞机一样赚钱和分红。

03大手笔分红,攻守兼备

林园说,现在这个时刻应该是价值投资者特别开心的一个时刻,有这么多好的行业,好的公司股息率竟然已经能超过5%以上,这是10年不遇的好时光。

其实林园说的挺对,那些经营稳定的企业,能超过5%的股息就是不错的安全边际,超过6%就是攻守兼备的利器。

一直以来,葵花药业的高股息率都是亮点,在稳定赚利润的同时,大手笔回报投资者,截止10月25日收盘,葵花药业的股息率来到7.37,在行业里名列前茅。

我的投资逻辑就是以高股息为盾,葵花药业的高股息率和核心业务稳定性是我愿意投资它的原因。

一时季报的净利润表现情况并不会影响我对它的判断,只要后续核心业务收益还在,那净利润的基本盘就还在,核心业务以外的收益波动对长期利润的影响不会很大。

估值这一块,根据专业品牌机构Asiabrand的估值来看,葵花品牌价值184.32亿元,小葵花品牌价值144.84亿元,合起来已达到329.16亿元。这些估值在稳定的利润和分红下都会被消化掉,上市至今累计现金分红超37亿元,已经超过公司首发上市融资金额数倍了。

在一定程度上,葵花药业的高分红在中成药行业里是稀缺的,行业开始出清,加上未来海外蓝海市场的扩展预期,成长性也拉满,从价值投资的角度来看,是个相对不错的标的。

在这一点上,是和社保基金有共鸣的,从社保基金三季度持仓情况来看,社保基金建仓葵花药业779.2万股。也可以说,现阶段的价格就是低点,至于上限,那就交给市场先生了。(咸宁新闻网)

声明:本站作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本站立场;本站不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本站或通过本站进入第三方网站进行金融投资行为,由此产生的财务损失,本站不承担任何经济和法律责任。 市场有风险,投资需谨慎。同时,如果您在中国发展网上发现归属您的文字、图片等创作作品被我们使用,表示我们在使用时未能联系到您获取授权,请与我们联系。

【本文资讯为广告信息,不代表本网立场】