益诺思:CDE受理IND申请数量高增安评行业回暖 前瞻性布局具备全方位研究能力

《金基研》森海/作者 杨起超 时风/编审

受益于政策鼓励、市场预期良好和投融资活跃等因素,近年来创新药研发投入上涨,带动国内非临床安评市场规模增长。自2022年起,国内创新药研发由过热转变为降温,但2023年上半年CDE受理IND申请数量高增,行情已呈回暖趋势且长期发展潜力巨大。作为国内安评领域的头部企业,上海益诺思生物技术股份有限公司(以下简称“益诺思”)以非临床安评业务为基石,不断延伸业务链培育业绩新增长点。

近年来,益诺思营收、净利逐年上涨,业绩持续向好。值得一提的是,益诺思生物资产采用历史成本计量,不受实验用猴价格波动影响,无减值风险。自设立以来,益诺思依靠前瞻性布局、创新性能力,逐步形成多项核心技术,构建了四个重大创新平台。益诺思凭借技术创新、服务能力、业务资质、专业人才、客户资源等优势与众多知名医药研发企业和科研机构建立了稳定合作关系,在手订单充裕,业绩增长具备可持续性。

一、2023年上半年CDE受理IND申请数量高增,行业市场规模逐年上涨

需先了解的是,益诺思是一家以生物医药非临床安全性评价为核心业务的综合研发服务(CRO)企业。非临床安全性评价作为创新药研发的核心环节之一,其市场规模高度依赖于医药企业在创新药领域的研发投入。

受益于近年来国家创新药政策鼓励、医药市场增长的良好预期和生物技术领域投融资高度活跃等因素,大量制药企业纷纷加大了对创新药研发的投入。

政策方面,近年来国家加大了对创新药研发的重视程度,连续出台多项政策鼓励新药研发,国内医药政策环境不断推动医药产业由“仿制驱动”上升至“创新驱动”。

医药市场方面,随着人口步入老龄化阶段,慢性病如心脑血管病和恶性肿瘤等已成主要死因,患者在寻求治疗的同时希望可以提升带病生存质量,因此创新药物需求持续增长。相比于仿制药,创新药具有更高的价格和投资回报率,因此知名医药公司在创新药研发上有着极高的投入,大量未被满足的临床需求促使创新药市场稳步增长。

据数据统计,2018-2022年,仿制药&生物类似药复合增长率为-3.3%,同期创新药则为3.0%,并预计2022-2026年上升至11.1%,进一步拉开与仿制药&生物类似药的增速差距。医药行业正通过加速创新对抗集采和降价等风险。

生物技术领域投融资方面,基于政策引导、海归创业、人才红利等多方利好,生物技术领域过去数年成为资本投资的热点。

据数据统计,2018-2022年,国内生物技术领域资本投资规模分别为5.7亿美元、4.8亿美元、14.7亿美元、19.0亿美元、11.8亿美元,年均复合增长率为19.95%。

需要说明的是,自2022年起,国内生物技术领域投融资形势由过热转变为降温,整体规模自高位有所回落。但从近几年的数据来看,国内生物技术领域投融资规模整体呈现逐年上升的趋势。

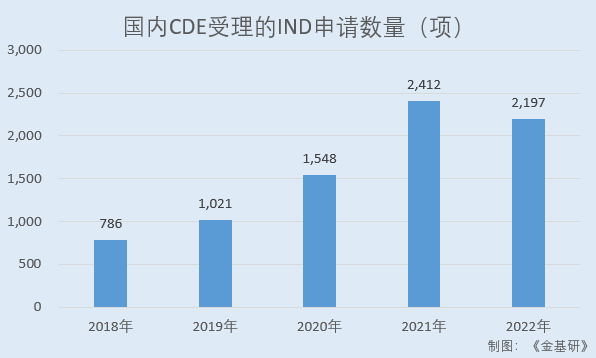

从结果上来看,近年来国家食品药品监督管理局药品审评中心(CDE)受理新药临床试验申请(IND)申请数量大幅增加,虽然2022年小幅回落,但依旧维持在高位水平,2023年上半年已重回增长“轨道”,体现了早期创新的高景气。

据药智网数据,2018-2022年,国内CDE受理的IND申请数量分别为786项、1,021项、1,548项、2,412项、2,197项。2023年上半年,国内CDE受理的IND申请数量为1,426项,同比增长34.78%。

非临床安全性评价是药物IND申请前的核心步骤之一。受益于创新药早期研发的高度热情,CDE受理的IND申请数量大幅增加,国内非临床安评市场规模得以高速增长。随着2023年上半年国内CDE受理的IND申请数量的大幅上涨,非临床安评行业市场行情回暖,最晚下半年或者是明年延续增长的态势。

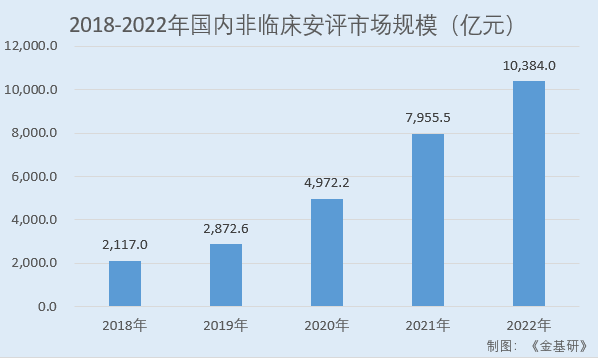

据数据统计,2018-2022年,国内非临床安评市场规模分别为21.17亿元、28.73亿元、49.72亿元、79.56亿元、103.84亿元,年均复合增长率达48.82%。预计国内非临床安全性评价市场规模于2027年将达至408.5亿元,2022年至2027年的复合增速高达31.51%。

从益诺思同行业可比公司业绩情况看,国内安评行业2023年上半年仍保持较好的景气度。

据东方财富choice数据,2023年上半年,益诺思同行业可比公司上海美迪西生物医药股份有限公司(以下简称“美迪西”)营收同比增长17.43%,归母净利润同比增长2.17%;无锡药明康德股份有限公司(以下简称“药明康德”)营收同比增长6.28%,归母净利润同比增长14.61%;康龙化成(北京)新药技术股份有限公司(以下简称“康龙化成”)营收同比增长21.70%,归母净利润同比增长34.28%。

此外,2023年上半年,北京昭衍新药研究中心股份有限公司(以下简称“昭衍新药”)营收同比增长25.30%至35.30%,净利润受生物资产公允价值变动影响同比下降70.40%至80.40%,但其主要的经营性业务-实验室服务的净利润仍然保持26.30%至36.30%的净利润增速。

综上,近年来受益于政策鼓励、市场预期良好和投融资活跃等因素,创新药研发投入上涨,带动国内非临床安评市场规模增长。尽管短期内受集中带量采购、国家医保谈判和公共卫生事件等综合因素影响,国内医药市场增长速度有所放缓,但2023年上半年,CDE受理的IND申请数量同比大幅增长,国内安评行业最晚下半年或者是明年或延续高增态势。

二、营收净利逐年上涨,生物资产不受猴价影响无减值风险

得益于国内CRO市场的快速发展,近年来益诺思营业收入、净利润均保持逐年上涨趋势。

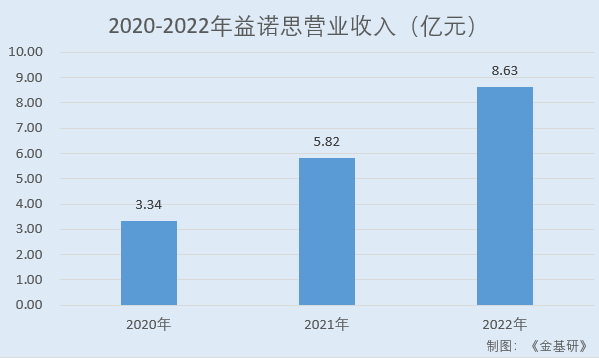

据招股书及问询回复函,2020-2022年,益诺思营业收入分别为3.34亿元、5.82亿元、8.63亿元,复合增长率为60.80%;归母净利润复合增长率达78.76%。

到2023年1-6月,益诺思实现营业收入5.27亿元,同比增长25.08%;实现净利润1.07亿元,同比增长175.09%。

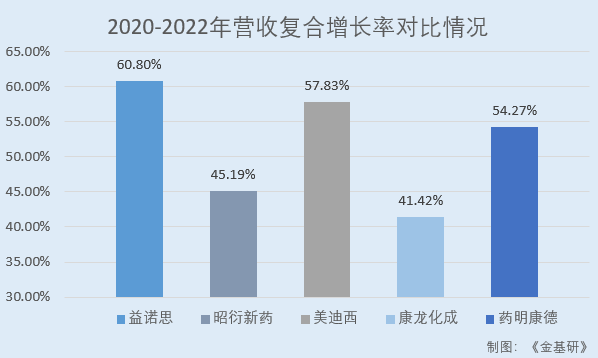

从营业收入增长情况看,益诺思近三年营收复合增长率“领跑”同行业可比公司,成长性优异。

据东方财富choice数据,2020-2022年,益诺思同行业可比公司昭衍新药的营收复合增长率为45.19%;美迪西的营收复合增长率为57.83%;康龙化成的营收复合增长率为41.42%;药明康德的营收复合增长率为54.27%。

近年来,随着国内生物大分子早期研发项目的快速增多,对实验动物的需求不断增加,同时突发性公共卫生事件爆发后,COVID-19相关疫苗和治疗药物对实验用猴的使用需求快速提升,而国内因防控需要禁止猴子进口以及头部CRO企业对大型猴场的并购,进一步加剧了实验用猴的供需关系,多重因素叠加使得实验用猴价格快速上涨。

不过自2022年下半年起,国内实验用猴的需求回落至相对正常水平,使得实验用猴供给紧张的局面走向缓和,2023年上半年实验用猴价格出现回落后,进入一个相对平稳并略有波动的状态。

据益诺思披露的数据,截至2023年6月底,食蟹猴价格基本稳定在12万元/只左右,恒河猴价格基本稳定在9万元/只左右;分别较2023年初的15万元/只左右、10万元/只左右下降约20%、10%。

在收入、成本影响方面,实验用猴价格下降对益诺思及同行业可比公司均会带来订单价格的下降,但也会对订单数量的提升起到一定积极作用。同时,实验用猴价格下降会降低益诺思的生产成本,有助于提升其毛利率。整体来看,实验用猴价格下降对经营性业务的利润水平具有一定的提升作用。

在存货跌价或者公允价值损失方面,益诺思生物资产采用历史成本计量,并且持有生物资产目的为试验自用消耗,不存在公允价值变动损益。

截至2023年6月末,益诺思原材料中实验用猴结存单价为9.28万元/只,仍低于其对外采购市场价格,均有订单覆盖且益诺思毛利率较高,因此不存在减值的风险。截至2023年6月末,益诺思消耗性生物资产及生产性生物资产的结存单价分别为3.25万元/只、1.75万元/只,安全边际较高,不存在减值风险。

值得一提的是,益诺思披露的同行业可比公司中,均选择公允价值计量作为的生物资产计量方法,仅有益诺思一家企业选择历史成本计量。

历史成本计量是指按照购买或生产时的实际成本计量资产,不考虑资产的市场价值变动。而公允价值计量是指根据市场上类似资产的市场价值来计量资产,反映了资产在市场上的实际价值。因此其大部分企业在2022年度实验用猴价格上涨时,在2022年当期体现较大的公允价值变动收益,而在2022年上半年实验用猴价格下降时,体现公允价值变动损失。

总的来说,近年来益诺思营收、净利均保持逐年上涨趋势,业绩向好且成长性优异。同时,益诺思生物资产采用历史成本计量,不存在公允价值变动损益。而益诺思同行业可比公司均采用公允价值计量作为的生物资产计量方法,在2023年上半年实验用猴价格下降时,体现公允价值变动损失。

三、累计服务全球640余家新药研发机构,客户数量稳增在手订单充裕

稳定、优质的客户群体是企业业绩持续稳定的重要保障,并带来积极的口碑效应。自设立以来,益诺思深耕安全性评价领域,早期积累了丰富的项目经验并树立了良好的口碑,与国内大型制药企业建立了良好的合作关系。随着新药政策改革促进了国内创新药企业的崛起,益诺思成功拓展了众多新兴的知名创新生物技术企业,为其提供所需的新药研发服务。

作为国内细分行业领先的CRO企业之一,益诺思已累计服务国内外640余家新药研发机构,与国内知名头部创新型制药企业建立了深厚、密切的战略合作关系。

其中,以细胞及基因治疗产品为主的主要客户包括深圳亦诺微(第一个中美澳获批临床的溶瘤病毒)、武汉纽福斯(眼科基因治疗产品)、上海爱萨尔(干细胞治疗产品)、南京艾尔普(国内第一个申报临床的hiPSC来源的心肌细胞)、上海斯微生物(新冠mRNA疫苗)、苏州瑞博生物(小核酸药物)、南京驯鹿生物(CAR-T)、君赛生物(TIL)、邦耀生物(基因修饰的造血干祖细胞)、上海细胞治疗集团(细胞治疗产品)、上海西比曼(外泌体)、杭州霍德(hiPSC来源的细胞治疗产品)、西湖生物(红细胞载体药物)等。

以小分子创新药物为主的主要客户包括著名AI药物研发公司上海英矽智能(Insilico Medicine)、深圳晶泰科技等。

以创新小分子和大分子药物研发为主的主要客户包括百济神州、亚虹医药、上海天境生物、上海礼新生物、上海科望生物、艾美斐、恒瑞医药、君实生物、齐鲁制药、天士力、百利药业、科伦药业、石药集团以及贝达药业等。

需要指出的是,制药机构在选择CRO合作方时,主要考虑行业地位、口碑、技术团队、业务经验等综合因素,通常更青睐于研发能力强、研究人员充足且具备复杂项目执行能力的CRO企业。该行业特性决定了客户对优质的CRO具有高粘性和复购率。

近年来,益诺思与原有客户合作关系稳定且逐步加深,销售收入不断增长。同时,益诺思不断加强销售团队力量,具备良好的开拓新客户能力。随着益诺思销售开拓力度增大,新客户的数量以及销售金额均呈现增长趋势。

2020-2022年,益诺思新客户数量分别为66家、64家、75家,新客户销售金额分别为4,143.30万元、9,275.53万元、10,652.62万元。

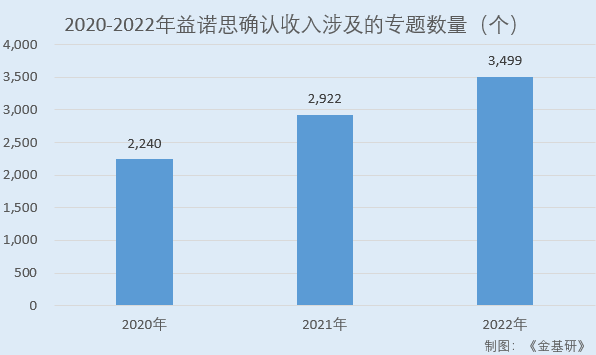

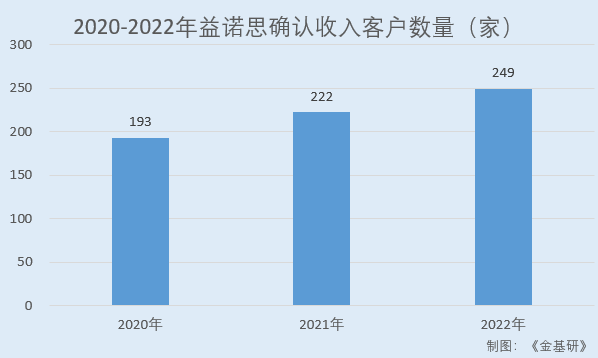

近年来,益诺思确认收入涉及的专题数量和客户数量均呈现稳步增长趋势。2020-2022年,益诺思确认收入涉及的专题数量分别为2,240个、2,922个、3,499个;确认收入的客户数量分别为193家、222家、249家。截至2023年7月31日,益诺思本年度新增签约客户79家,客户拓展情况良好。

从在手订单情况看,近年来益诺思积淀了良好的市场口碑,逐步获得了更多的业务订单。

2020-2022年末,益诺思在手订单金额分别为4.36亿元、7.84亿元、14.02亿元。截至2023年7月31日,益诺思在手订单14.04亿元,在手订单充足,为以后的业绩持续稳定增长奠定良好的基础。

简言之,益诺思积累了稳定、优质的客户资源,与国内知名头部创新型制药企业建立了深厚、密切的战略合作关系。同时,益诺思具备良好的开拓新客户能力,新客户数量和销售金额均呈现增长趋势,确认收入涉及的专题数量和客户数量亦稳步增长,在手订单充裕。益诺思未来业绩可期。

四、以非临床安评业务为基石,延伸业务链培育业绩新增长点

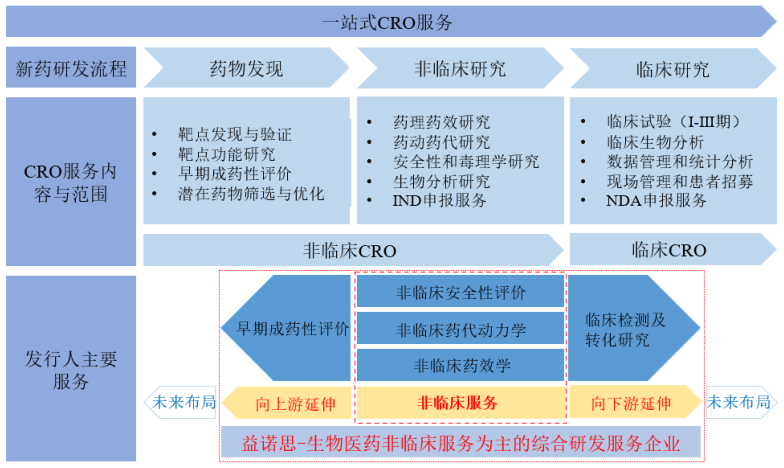

作为一家专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业,益诺思的服务主要涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块,其中非临床研究板块具体包括非临床安全性评价、非临床药代动力学研究、非临床药效学研究。

近年来,益诺思主要业务聚焦于非临床安全性评价服务、非临床药代动力学研究服务、临床检测及转化研究服务。

非临床安全性评价服务领域,益诺思是国内最早同时具备NMPA的GLP认证、OECD的GLP认证、美国FDA的GLP检查的研究机构之一,与国际GLP标准接轨,在行业内处于“领头羊”地位,具备了行业内具有竞争力的国际化服务能力。目前,益诺思在非临床安全性评价领域市场排名已处于行业前三,具备极强的服务能力优势。

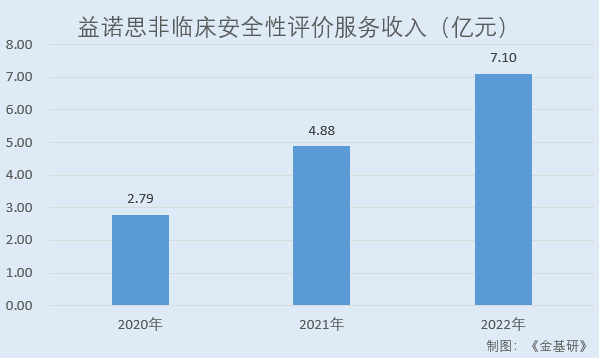

2020-2022年,益诺思主营业务收入中来自非临床安全性评价服务的收入分别为2.79亿元、4.88亿元、7.10亿元,占当期主营业务收入的比例分别为83.70%、83.98%、82.39%。

在聚焦优势安评主营业务的基础上,益诺思借助安评业务的协同和导流效应,积极培育拓展上下游其他主营业务,已取得了初步的成效。

在非临床研究方面,益诺思不断扩大非临床药代动力学和非临床药效学业务的开拓力度,并取得一定成效,为其培育和发展了新的业绩增长点。

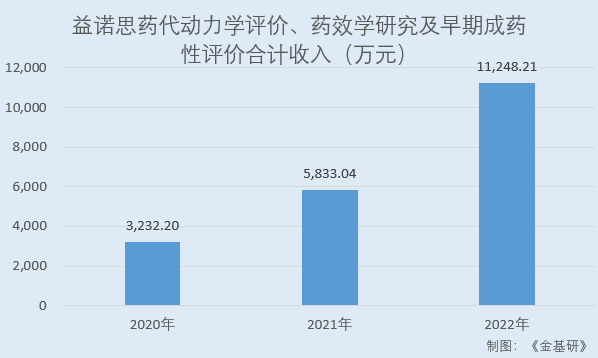

2020-2022年,益诺思药代动力学评价、药效学研究及早期成药性评价的合计收入分别为3,232.20万元、5,833.04万元、11,248.21万元,复合增长率达86.55%。

在临床研究方面,益诺思不断扩大自身临床检测业务的产能,从而使得其临床CRO业务收入呈现稳步增长趋势,成为益诺思一体化发展战略中新的业务增长点。益诺思临床CRO业务收入由2020年的2,209.46万元增长至2022年的3,936.64万元,复合增长率达33.48%。

截至2022年12月31日,累计服务国内外640余家制药公司、新药研发机构和科研院所;累计完成10,000余项临床及非临床评价专题研究服务,其中,按照国际标准完成2,700余项非临床评价专题研究服务,完成950余套创新药物的非临床评价项目(包括药代、安全性评价等)。截至2022年12月31日,公司已助力国内创新药研发NDA/BLA成功案例14例,IND注册成功案例270余例,同时协助60余个创新药获批了美国、欧盟、韩国及澳洲等国外监管机构的注册申报。

随着益诺思业务链条的逐渐完善,一体化服务优势逐渐凸显,将进一步提升其在药品研发领域的服务品质与竞争力,保持业绩持续增长。

五、研发投入占比高于行业均值,前瞻性布局具备全方位研究能力

作为高新技术企业,益诺思始终将科学性、创新性放在企业发展战略方针的首要位置,不断扩大研发队伍规模,提升自主研发能力,逐年加大研发投入。

截至2022年末,益诺思已拥有近6万平方米的现代化设施,以及一支由毒理学专家领衔,博士、硕士为中坚,业务精湛、综合素质高的研究队伍。

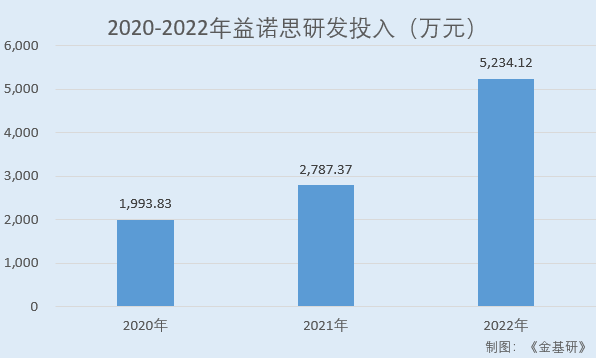

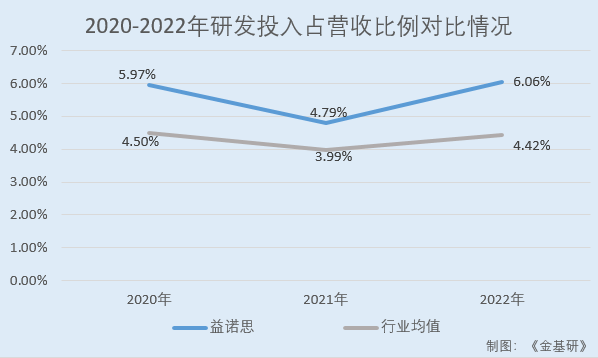

研发投入方面,2020-2022年,益诺思研发投入分别为1,993.83万元、2,787.37万元、5,234.12万元,占当期营业收入的比例分别为5.97%、4.79%、6.06%。

同期,益诺思同行业可比公司昭衍新药、美迪西、康龙化成、药明康德的研发费用率均值分别为4.50%、3.99%、4.42%。

围绕近年来发展迅速的肿瘤免疫靶点、新的分子开发和递送技术、多特异抗体、ADC药物、多肽及小核酸药物、细胞与基因疗法等生物医药领域前沿方向,益诺思进行了广泛而充分的核心技术研究布局,建立了相对全面的前沿非临床技术平台、创新药物评价体系和尖端实验操作技术,无论在新型评价技术、新型给药技术、创新药物类型、特色技术平台等方面均具备了全方位的新药非临床研究能力。

自设立以来,益诺思逐步形成了重要靶器官毒性生物标志物评价技术、特殊毒性安全性评价关键技术、创新药物非临床安全性评价体系、实验动物特殊给药技术、放射性同位素标记与Micro-PET/MR影像技术、小核酸/多肽/ADC/CGT产品生物分析技术平台、高灵敏度大分子多抗分析平台、流式技术受体占位分析平台等核心技术。

目前,益诺思合计获得发明专利授权共12项,实用新型专利37项,建成“新药创新公共服务平台”“上海市生物医药产业技术创新服务平台”“上海市新药安全评价专业技术服务平台”“上海生物技术药物PK-PD工程技术研究中心”重大创新平台4个,并获得“重大新药创制科技重大专项第一批优秀课题承担单位(药物安全性评价示范平台)”称号。

截至2022年12月31日,益诺思承担或参与国家级、省级、区域性科研项目共24项,是2项国家科技重大专项课题的子课题承担单位、1项国家科技重大专项课题参与单位、1项国家重点研发计划课题承担单位、1项国家重点研发计划课题参与单位、1项上海市发改委战略新兴产业化项目承担单位。

未来,益诺思将聚焦目前优势主业,打造细分领域核心竞争优势,做强、做大非临床业务板块(安全性评价、药代动力学研究等),致力于打造高质量、一站式创新药综合评价服务平台,成为国家级创新药综合评价的引领者。

声明:本站作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本站立场;本站不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本站或通过本站进入第三方网站进行金融投资行为,由此产生的财务损失,本站不承担任何经济和法律责任。 市场有风险,投资需谨慎。同时,如果您在中国发展网上发现归属您的文字、图片等创作作品被我们使用,表示我们在使用时未能联系到您获取授权,请与我们联系。

【本文资讯为广告信息,不代表本网立场】