Forrester发布全球超融合市场格局报告,5家中国厂商入选

近日,国际权威研究机构Forrester发布《The Hyperconverged Infrastructure (HCI) Landscape, Q2 2023(2023年全球超融合市场格局报告)》,评选出20家全球主流超融合厂商,从规模体量、产品类型、服务地区和用例差异多个维度进行分析,帮助技术领导者了解这些厂商的市场重点和差异点,为企业超融合产品选型提供了重要参考。

Forrester将超融合(HCI)定义为:通过软件虚拟化将服务器、存储和网络功能打包,用于在跨云、本地和远程基础设施上发现、汇集和重新配置资产,而无需深厚的技术能力。这些系统既可以作为软件加模块化物理单元来实施,也可以作为现有基础设施上的软件叠加,无论该基础设施在本地还是云上。

此次入选报告的20家超融合厂商包括Cisco、Dell、HPE、Nutanix、VMware等15家国外厂商和5家中国厂商,分别是华为、联想、深信服、浪潮、安超云。从厂商的服务地区来看,国外厂商重点服务EMEA和其他地区,中国厂商的业务重点则都聚焦在APAC地区,仅联想一家还有部分其他地区业务,值得注意的是,2020年Forrester发布的全球超融合格局报告显示华为在APAC地区业务占比77%,EMEA和LATAM地区业务合计占比23%。仅3年时间,华为的超融合业务重心基本回归亚太市场。另外,超融合新贵厂商安超云今年首次上榜,并且在桌面云扩展用例场景能力表现突出,成为唯一与微软、Nutanix相匹敌的中国品牌。

Forrester认为超融合的核心用例场景包括:IT运营简化、私有云部署、关键任务应用基础设施、远程办公或边缘部署,以及核心业务应用基础设施。

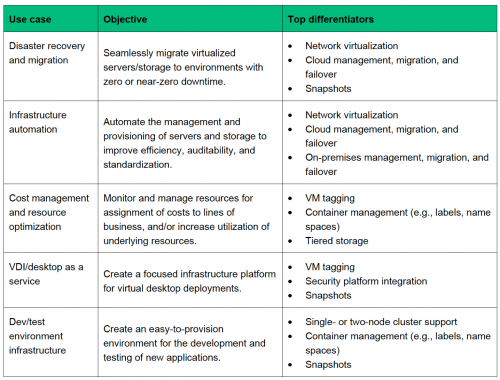

超融合的扩展用例场景则包括:灾备和迁移、基础设施自动化、成本管理和资源优化、桌面云(VDI/desktop as a service),以及开发/测试环境基础设施。

Forrester认为,具备扩展用例场景的能力是一个厂商在超融合市场的最大关键差异点,虽然该报告列举了20家主流超融合厂商,但仅有12家厂商提供差异化能力,能够服务于更细分的企业业务需求。Forrester根据厂商提供的客户选择其产品的主要用例信息,确定了他们各自的差异化领域。

通过下表可以看出,具备基础设施自动化用例和成本管理及资源优化用例能力的厂商较多,而灾备和迁移用例、桌面云(VDI/desktop as a service)用例和开发/测试环境基础设施用例能力则由少数厂商提供:灾备和迁移用例方面,IBM和深信服表现突出;桌面云(VDI/desktop as a service)用例方面,安超云、微软和Nutanix表现突出;开发/测试环境基础设施用例方面,仅IBM一家表现突出。

Forrester预测,超融合与云环境的集成程度正越来越高,但与此同时,企业需要从云过渡到基于技术的产品和平台交付、工作负载移动性和远边缘部署。

企业正越来越善于使用云技术。先进的企业已经建立了直接消费云服务的平台,并将云原生技术作为云服务和在企业内部扩展的裸金属部署中使用。这就完全将超融合用于云和现代工作负载,从而节省了许可费,提升了性能。超融合厂商必须适应这种变化,想办法提供客户需要的灵活性,并向往常一样继续解决客户的自动化和基础设施管理难题。

产品管理的转变显示了FinOps式的细化的前景。企业正在采用产品管理来更有效地管理产品的可行性和成功。但如果没有正确的成本可见性,你就不能有效地做到这一点。对于公有云来说,成本管理工具有助于将云使用在消费它的各个业务部门和产品团队。同样,超融合也必须兑现这一承诺,并发展到实时跟踪利用率,并提供与主流的云成本管理工具进行API集成,以便企业实现工作负载成本的可视化,无论是在自我托管的平台还是在公有云。

边缘部署目标正变得越来越小,越来越分散。曾经的边缘意味着远程办公室或零售店的小型服务器机柜。现在,边缘可以扩展到家里的智能电表,甚至是车队的车辆和机器。像Kubernetes这样的容器编排工具一直在努力推进这些环境,而在未来,像WebAssembly这样的技术可能会进入更小的计算环境。如果超融合厂商想继续保持相关性,他们将需要跟随云原生的步伐,将他们的软件栈重新打包到越来越小的环境中。

声明:本站作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本站立场;本站不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本站或通过本站进入第三方网站进行金融投资行为,由此产生的财务损失,本站不承担任何经济和法律责任。 市场有风险,投资需谨慎。同时,如果您在中国发展网上发现归属您的文字、图片等创作作品被我们使用,表示我们在使用时未能联系到您获取授权,请与我们联系。

【本文资讯为广告信息,不代表本网立场】