《2023口腔医疗服务洞察报告》发布:数字化浪潮加速行业变革

小口腔,大健康。

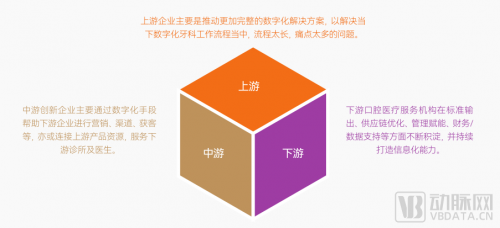

作为市场化程度非常高的医疗垂直细分领域,口腔产业囊括了以耗材及设备研发制造商为主的上游,以口腔医疗设备耗材经销商、信息化软件提供商、牙科支持组织为主的中游,以及以各类医疗服务机构、互联网平台方、消费者为主的下游。

在当下颜值经济盛行的大背景下,中国口腔行业正处于高速发展的新阶段,市场空间预计在2025年达到3000亿元人民币。无论是消费者需求的变化,还是供给端的新技术、新模式的演变,都在共同驱动着口腔医疗服务行业的发展与变革。

鉴于此,动脉网联合美团医疗发布《2023口腔医疗服务洞察报告》,以通过全方位、系统性的研究,洞察口腔服务行业现状,并从互联网新渠道中研究口腔消费者和口腔机构的发展特征,以及产业链正在发生的底层变化,给出行业未来发展的判断和建议,助力口腔医疗服务行业的进一步发展。

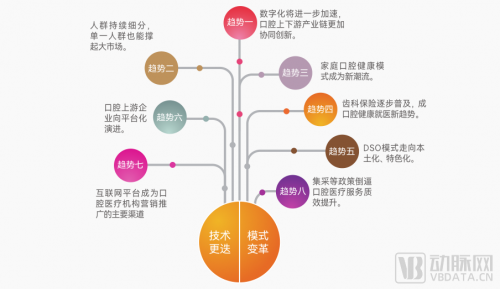

核心趋势洞察:

趋势一:数字化将进一步加速,口腔上下游产业链更加协同创新。

趋势二:口腔消费人群持续细分,单一人群也能撑起大市场。

趋势三:家庭口腔健康模式兴起,为基层口腔保健重要触手。

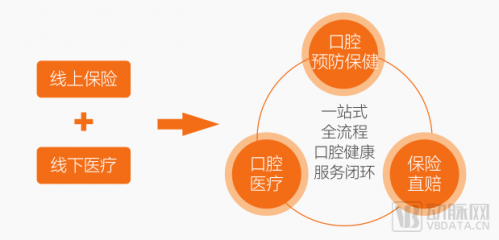

趋势四:齿科保险逐步普及,成口腔健康就医新趋势。

趋势五:DSO模式成为口腔连锁的重要演进方向。

趋势六:口腔上游愈发火热,企业向平台化演进。

趋势七:互联网平台成为口腔医疗机构营销推广的主要渠道。

趋势八:集采等政策的推行,将倒逼口腔医疗服务加速质效提升。

行业现状观察

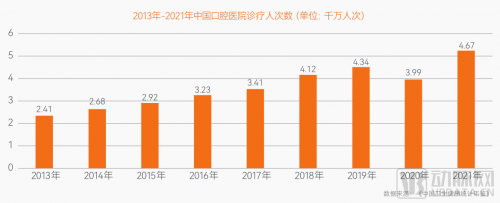

口腔医疗需求端现状:口腔健康问题受到更多重视,诊疗人次逐年增加到超4600万人次。

《2021国民健康洞察报告》显示,2020年困扰我国国民健康的top10问题中,口腔问题位列第五位,较2019年上升1位,我国的国民口腔健康已经成为了不可忽视的问题。

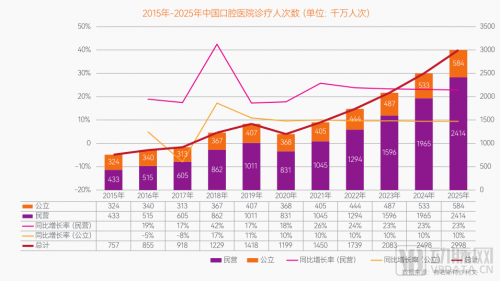

患病人群的增多,加上健康意识觉醒等因素影响,医院门急诊的口腔患者就诊人次稳步增长。据《中国卫生健康统计年鉴》公布数据,2013-2019年,我国口腔医院诊疗人次从2013年的不足2500万人次增至2019年的近4500万人次。据测算,2021年我国口腔医院诊疗人次数约为4677万人次。

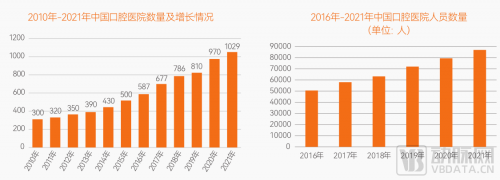

口腔医疗供给端现状:口腔医疗机构与人员数量逐年上涨,供给能力处在稳定爬坡期。

在国家政策推动和经济稳步发展过程中,我国口腔医疗机构数量、口腔医疗人员数量稳步增长,口腔医疗供给能力持续提升。

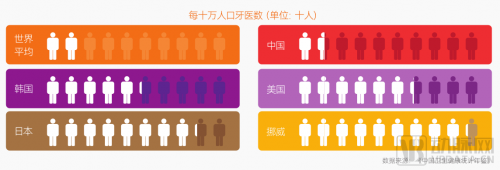

从口腔医院端看,根据《中国卫生健康统计年鉴》的数据显示,我国口腔医院数量总体上保持增长趋势,由2010年的300家增长到2021年的1029家,年均复合增长率约12%。从医务人员端看,2016年-2021年,我国口腔医院人员(包含职业助理医师、执业医师、注册护士)数量稳定攀升,2021年达到8.59万人。但另一方面,我国牙医供给仍不足,2020年我国每十万人口牙医数为15.7人,远低于美、韩、日等国。

口腔医疗政策端现状:政策加码不停,口腔健康由“治疗”向“预防”延展。

口腔行业政策扶持力度正在进一步加大。从2016年开始,我国推出多项政策,覆盖体系建设、行业标准、口腔服务机构监管、医生执业、患者教育及口腔防治等多个方面。我们对口腔医疗服务相关政策影响要素进行更加深入梳理,供给端政策主要侧重于为医疗机构及医生应用模式、执业形式及服务规范设立了标准,以保障口腔医疗服务质量;需求端的政策,则注重于居民口腔健康的长期规划,其政策核心表明,居民口腔健康的长期规划将会从“治疗”向“预防”延展。

口腔医疗服务市场现状:供需合力,口腔医疗服务行业奔向3000亿市场。

供需合力下,我国口腔医疗服务市场迎来增长新契机。根据终端消费数据,并结合弗若斯特沙利文的报告,我们发现,我国口腔医疗服务市场规模在2021年为1450亿元人民币,保持年均20%的增长。预计在2025年达到3000亿元人民币,市场前景广阔。

消费需求洞察

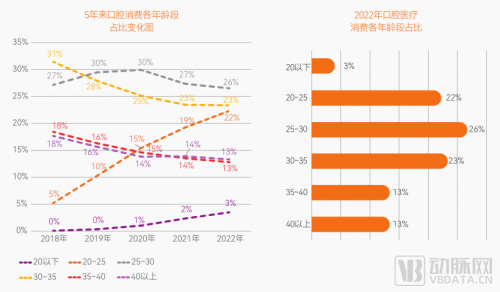

口腔医疗消费画像①:口腔医疗消费持续年轻化,20到35岁的年轻人是核心人群。

年龄结构:调研数据显示,20到35岁的年轻人是口腔医疗消费的核心人群,占比7成左右。除此之外,口腔消费人群在逐年提升中,年轻一代的口腔健康意识不断增强。因此,如何满足年轻人,特别是Z时代(出生年代在1995年~2010年之间的群体)的口腔医疗消费习惯,成为接下来口腔医疗供给方需着重考虑的事宜。

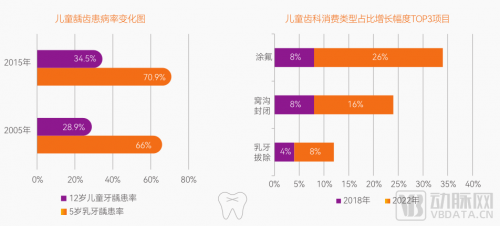

口腔医疗消费画像②:儿童患龋率明显提升,防龋类项目增幅最快。

人群细分:《第四次全国口腔健康流行病学调查报告》的数据显示,2005年到2015年期间,儿童患龋率呈现上升趋势,增幅超过5%。且从人口出生来看,目前我国儿童人数已达2.47亿,占全国总人口数量的17.5%,已近2成。基于庞大的患龋儿童人群,调研数据显示,涂氟、窝沟封闭等防龋类项目占儿童齿科项目消费总量的占比过去5年分别增长18%和8%。

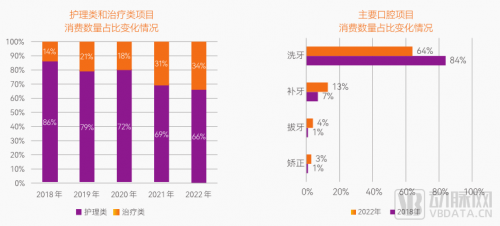

消费画像③:洗牙成线上消费最多项目,补拔类项目消费上涨迅速。

消费项目:调研数据显示,洗牙是目前线上消费最多的项目,但也在2018年到2022年间整体呈现降低的情况。另外,补拔类项目持续上涨,治疗类产品消费增加,则是得益于货架的完善和供给标准化。

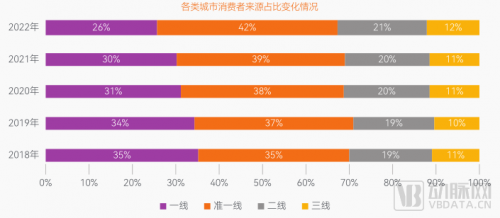

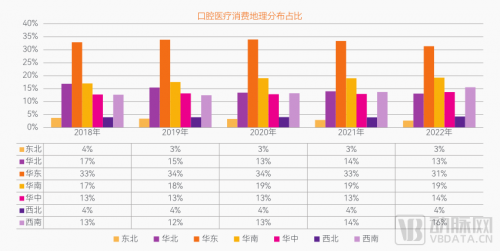

消费画像④:从城市看,准一线城市是口腔消费主战场,从地域看,西南地区增速较快。

地域分布:调研数据显示,在经济水平的提升下,口腔医疗消费逐渐向更多城市延展,推动着准一线城市成为口腔消费主力军。其中,经济发达的华东地区占比最高,西南地区增速较快。值得一提的是,2022年一线北上两个城市疫情影响,消费占比下降明显。

供给数字化变革

供给端现状:年度注销数达历年最高,口腔医疗服务机构大浪淘沙。

优胜劣汰的市场环境中,综合企查查和动脉橙数据库数据显示,2022年口腔医疗服务机构年度注销数达到历年最高位,但从年度净增长来看,达到14511家的峰值。

口腔医疗机构画像(一):头部企业连锁化、规模化,从一线城市起步。

民营口腔专科医院的连锁化商业模式为消费者提供较公立医院更便捷高效且个性化的服务,备受中高端市场青睐,预计未来随着一二线城市人均可支配收入的增加,将为中高端连锁民营口腔专科医院创造更多扩张机遇。

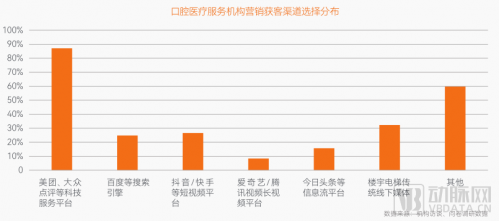

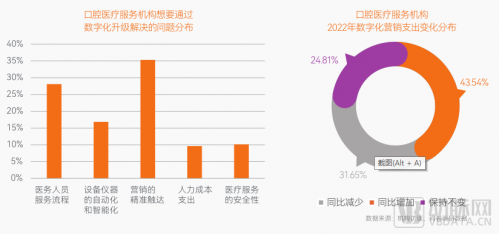

口腔医疗机构画像(二):绝大多数机构营销获客渠道偏向线上,使用美团、大众点评占比最高。

调研显示,绝大多数机构营销获客渠道偏向线上,包括使用美团、大众点评等科技手段、百度等搜索引擎、快手等短视频……其中,美团、大众点评等科技手段占比最高,达到87.09%,楼宇电梯等传统线下渠道占比为32.28%。

口腔医疗机构画像(三):35%的机构想通过数字化解决营销的精准触达,44%增加了2022年数字化营销支出。

调研的机构认为,数字化主要解决营销的精准触达、医务人员服务流程、设备仪器的自动化和智能化、医疗服务的安全性、人力成本支出等问题。其中,有35.32%的机构想通过数字化解决营销的精准触达。

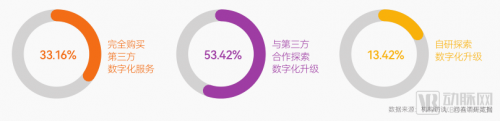

口腔医疗机构画像(四):超一半企业希望与第三方合作探索数字化升级。

根据调研,在数字化升级的路径上,想完全购买第三方数字化服务的机构占比为33.16%,与第三方合作探索数字化升级的有53.42%,自研探索数字化升级的则为13.42%。

平台服务商助力口腔医疗经营数字化变革

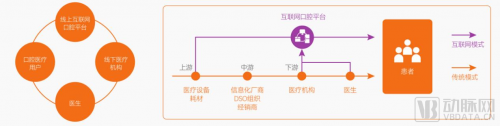

平台服务商地位:担当桥梁作用,提高供需匹配效率。

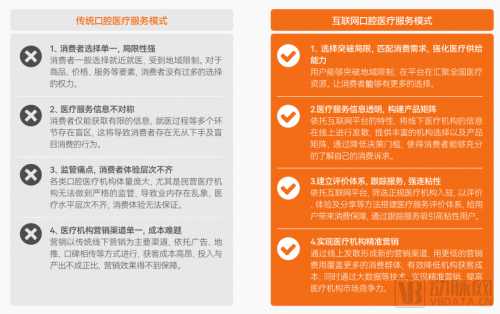

传统口腔医疗模式:医疗机构直接面对口腔医疗消费者,为口腔消费者提供医疗服务。

互联网口腔模式:将线下的商务机会与互联网结合,让互联网成为线下交易的平台。互联网口腔模式的核心是将互联网口腔平台作为桥梁,链接医疗机构及口腔医疗用户(患者为主)。B端:通过价格优惠、提供信息、预约服务等方式,将线下医疗机构的信息在线上进行发散,从而扩大其获客渠道。C端:为患者提供更多的选择及更加丰富的产品信息。

平台服务商作用:助力口腔医疗服务数字化变革。

互联网口腔平台:基于互联网技术和生态,对产业链及产业链内部各个主体的价值链进行重塑和改造,从而形成的互联网生态。互联网口腔平台充分发挥互联网在生产要素配置中的优化和集成作用,实现互联网与口腔服务产业深度融合。

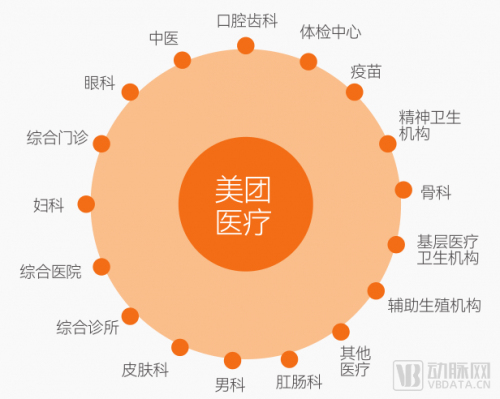

美团医疗:为供需双端搭建信息和交易平台,提供双边价值。

美团消费医疗于2019年启动,为用户提供从健康检测、预防调理到轻症治疗的信息决策和服务选择,其中覆盖了口腔、体检、疫苗、中医、眼科等36个行业。

消费者端:提供丰富的门店和货品选择、医生线上问诊服务,以及团购、预定、预约和拼团等多样化购买场景,为用户消费决策以及就医问诊提供便捷/专业/有保障的选择。

商户端:基于美团以本地化消费为核心,提供基于LBS的精准营销服务、IT服务、经营服务等数字化服务,帮助商户扩大销量,积累线上品牌资产,成为商户线上营销获客、

建立品牌影响力的必选经营平台。

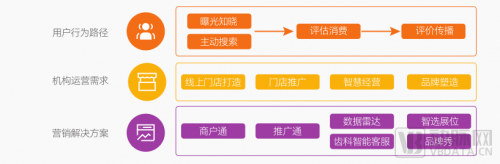

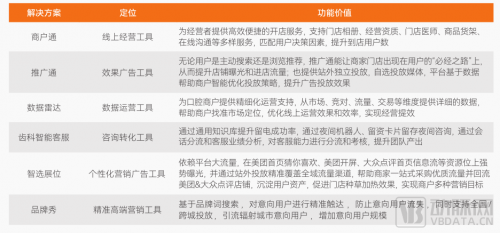

美团医疗:六大数字化营销解决方案为机构经营提效。

美团医疗针对机构经营需求,为机构提供商户通、推广通、数据雷达、齿科智能客服、智选展位、品牌秀等一系列数字化营销解决方案,覆盖机构经营全生命周期,助力机构长效经营。

口腔医疗服务未来趋势

趋势一:数字化将进一步加速,口腔上下游产业链更加协同创新。

当下,数字化已经成为了我国口腔行业上下游创新企业的共识,并逐步推动企业内部的数字化进程。例如互联网平台企业、信息化企业等都在积极尝试将口腔医疗中分散的数据进行整合,以指导或赋能下游服务机构。

趋势二:齿科保险逐步普及,成口腔健康就医新趋势。

在口腔医疗消费中,大部分的医疗服务以自费为主,而种植牙等复杂口腔治疗项目更被视为高消费。口腔医疗引入商业保险,帮助用户降低治疗成本,无疑迎合了当前巨大的市场需求。

趋势三:互联网平台成为口腔医疗机构经营服务的主要渠道。

疫情推动了口腔医疗数字化的发展。疫情期间,互联网平台成为口腔医疗机构营销推广的主要渠道,通过线上渠道获客成为趋势。原因在于,口腔医疗数字化技术是口腔医疗行业发展的趋势,疫情加速催生线上问诊等需求,众多口腔医疗机构积极探索数字化转型,延续病患后续服务。

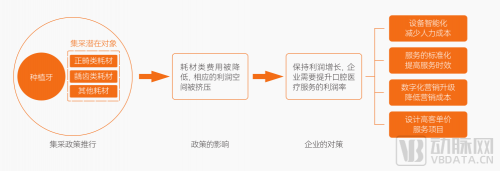

趋势四:集采等政策的推行,将倒逼口腔医疗服务加速质效提升。

口腔高值耗材的集采是大势所趋,种植牙已被纳入集采,未来将有更多的耗材被纳入集采范围。集采的推行会大幅压低耗材费用,企业要保持利润增长,必须要提高服务的利润,通过数字化技术创新、管理创新和产品创新,来提升服务的质效。

声明:本站作为信息内容发布平台,页面展示内容的目的在于传播更多信息,不代表本站立场;本站不提供金融投资服务,所提供的内容不构成投资建议。如您浏览本站或通过本站进入第三方网站进行金融投资行为,由此产生的财务损失,本站不承担任何经济和法律责任。 市场有风险,投资需谨慎。同时,如果您在中国发展网上发现归属您的文字、图片等创作作品被我们使用,表示我们在使用时未能联系到您获取授权,请与我们联系。

【本文资讯为广告信息,不代表本网立场】