理财销售制度进一步完善理财公司产品销售迈向规范化

摘要:一方面,开拓外部渠道,他行代销或成为一个发展方向。这种方式既能够让尚未成熟的理财子公司延伸服务触角、提高销售效率,也有助于部分银行弥补市场空白、丰富和完善金融产品、拓展增收渠道。

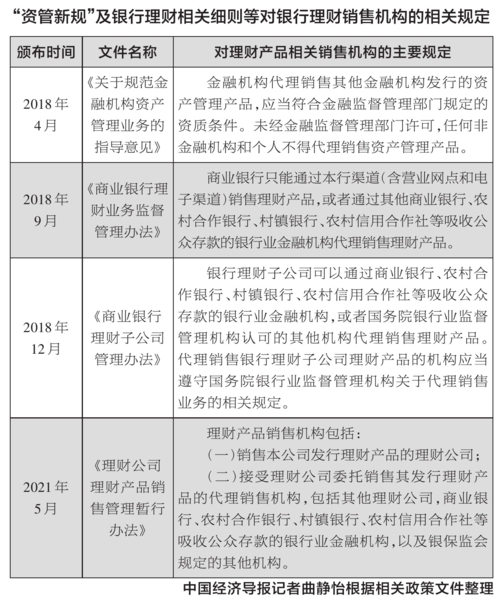

中国经济导报、中国发展网讯 记者曲静怡报道 日前,银保监会出台的《理财公司理财产品销售管理暂行办法》(以下简称《办法》)正式实施,《办法》从理财产品销售机构、风险管理与内部控制、理财产品销售管理、销售人员管理、投资者合法权益保护等方面对理财产品销售管理提出新要求。明确理财产品的销售机构不得虚假宣传、片面或者不当宣传,不得预测理财产品的投资业绩或者出具、宣传理财产品预期收益率。

“《办法》有助于规范理财产品销售行为,推进理财销售机构完善经营管理、增加信息透明度,提升理财产品投资者保护力度。”中信证券银行业首席分析师肖斐斐表示。

确立理财产品销售监管框架

推动监管规则完善统一

根据《办法》,理财公司是指在中华人民共和国境内依法设立的商业银行理财子公司,以及银保监会批准设立的其他主要从事理财业务的非银行金融机构。理财产品是指理财公司按照约定条件和实际投资收益情况向投资者支付收益、不保证本金支付和收益水平的非保本理财产品。

2020年12月25日,银保监会发布《商业银行理财子公司产品销售管理暂行办法(征求意见稿)》,就理财产品销售机构、理财产品销售管理、风险管理与内部控制、销售人员管理等方面对银行理财子公司的销售管理做出规定。《办法》相较征求意见稿并未做大幅改动,变化主要体现在适用机构范围、部分禁止性规定及过渡期安排等方面。

“《办法》在公开征求意见的基础上进一步完善,有助于规范理财公司理财产品销售业务活动,保护投资者合法权益,促进理财业务健康可持续发展。”中国银行研究院研究员郑忱阳说。

郑忱阳认为,《办法》迎合理财市场发展新趋势,适应产品销售新变化,推动监管规则完善统一。资管新规后,理财市场呈现两大发展趋势:一是主体日益丰富,理财公司成为主力军。截至2021年一季度末,理财公司存续理财产品余额7.61万亿元,同比增长超过5倍,占比30.4%,市场份额居于首位。截至目前,已有4家中外合资理财公司获批筹建,多元化竞争格局逐渐形成。二是净值化转型稳步推进。截至2021年一季度末,净值型理财产品存续规模18.28万亿元,占比超过73%,较2020年提高近24个百分点,同业理财及嵌套投资规模持续压降。

“新发展趋势需要配套新的制度体系,在此之前仍沿用商业银行理财、代销等监管规则,在参与主体、产品转型、投资者利益等方面均不能满足全面性和适用性要求,《办法》是完善理财公司制度规则体系的需要。”郑忱阳分析说,理财公司的设立将法律主体扩展为理财公司、代理销售机构和投资者,三方的法律定位、权责关系、风险预期均发生变化,《办法》压实各方责任,适应了理财产品销售的新型法律关系。此外,《办法》借鉴了国内外成熟的监管标准和实践经验,推动监管规则国际接轨、国内统一。

明确理财公司与代销机构责任

设置过渡期是最大的亮点

郑忱阳表示,在机构范围方面,《办法》明确规定理财公司包括商业银行理财子公司和银保监会批准设立的其他从事理财业务的非银行金融机构,将外方控股的合资理财公司纳入适用机构范围,适应了当前市场主体多元化的趋势。这也是《办法》从《商业银行理财子公司理财产品销售管理暂行办法》更名为《理财公司理财产品销售管理暂行办法》的原因。在禁止性规定方面,在原来18条禁止性规定的基础上完善补充第3条,新增禁止“单独或突出使用绝对数值、区间数值展示业绩比较基准”。“这一要求是为了保证理财产品的净值化转型,同时也暗含了业绩比较基准的披露要素,即有依据、有计算方法、不承诺收益。”郑忱阳分析说。

在肖斐斐看来,《办法》对理财公司及代销机构责任进行了规定。一是理财公司需完善信息披露,并筛选合适的代销机构:理财公司要完善产品信息披露标准,筛选合格的代销机构,并对代销机构实施持续有效的管理,同时理财公司是产品宣传推介材料的最终责任承担者。二是代销机构应筛选合适的投资者,强化销售人员管理:代销机构要筛选合适的投资者,建立健全理财销售人员上岗资格管理,强化销售行为记录,以确保出现争议时厘清各方责任。

“值得关注的是,《办法》在销售机构范围的规定上与征求意见稿一致,一是销售本公司发行理财产品的理财公司;二是接受理财公司委托销售其发行理财产品的代理销售机构,包括其他理财公司和吸收公众存款的银行业金融机构。”郑忱阳认为,代销机构范围没有拓宽,互联网平台依然没有“入围”,主要考虑到理财公司起步晚、销售机制不成熟、市场辨识度较低、投资者缺乏认识等因素,现阶段相对谨慎有助于理财市场的稳健运营。银保监会表示“将根据银行理财产品的转型发展情况,适时将理财产品销售机构范围扩展至其他金融机构和专业机构”,后续待市场成熟、机制健全、权责清晰后,二者有互利合作的可能性。

对此,光大证券金融业首席分析师王一峰表示,根据《办法》,现阶段除发行产品的理财公司外,仅允许理财公司和吸收公众存款的银行业金融机构代销,暂时没有放开券商、第三方财富管理公司、互联网平台等代销。现有销售机构设定延续了过往银行理财的成熟渠道模式,便于投资者识别并树立银行理财子公司声誉。“对代销机构进行严格限定,有助于银行理财公司平稳起步,也为理财公司自建销售渠道提供了难得的发展时机。随着投资者对净值型产品接受程度的提升,代销渠道具有进一步拓展空间,渠道竞争格局也将随之变化。”王一峰说。

此外,《办法》自2021年6月27日起施行,《办法》施行前的理财产品销售业务活动不符合本办法相关要求的,理财公司与代理销售机构应当在本办法施行之日起6个月内完成整改。国信证券金融业首席分析师王剑认为,《办法》设置的6个月过渡期,为机构做好业务制度、系统建设、信息登记和披露等准备工作预留时间,避免了扰乱市场节奏。

明确线上销售渠道

加快数字化转型

《办法》明确,首先,理财产品销售机构可以通过官方网站、手机银行APP等电子渠道销售理财产品,当前规定下,第三方互联网平台不得销售理财产品。其次,确保线上销售过程可回溯。对于线上理财产品销售,《办法》要求销售机构采取有效措施和技术手段,完整、客观记录重点销售环节,以确保能够满足回溯检查和核查取证的需要,帮助解决销售过程中的争议。

郑忱阳认为,与外资机构合作、拓宽销售渠道、加强行司联动是银行理财子公司提升竞争力的关键抓手。目前,工商银行、中国银行、建设银行、交通银行均已组建中外合资理财公司,这是金融业对外开放的重要体现。中外合作互利共赢,国内理财子公司可以借鉴外资机构在公司治理、产品服务、风险防控等方面的先进经验,外资机构能够借力国内理财子公司的渠道、客户、资金优势,拓展在华业务。在银行综合化转型的过程中,拓宽理财产品销售渠道对增加非息收入至关重要。

一方面,开拓外部渠道,他行代销或成为一个发展方向。这种方式既能够让尚未成熟的理财子公司延伸服务触角、提高销售效率,也有助于部分银行弥补市场空白、丰富和完善金融产品、拓展增收渠道。

另一方面,建设自营线上渠道,加快数字化转型。《办法》明确指出理财产品销售机构可以通过营业网点和自有电子渠道销售理财产品,线上渠道是理财子公司的竞争“利器”,能够减少中间成本、迅速获客拓客。此外,行司联动是理财子公司发展壮大的有力保障。理财子公司将充分利用母行的资源、技术、资金优势,形成客户互荐、信息共享的开放机制,发挥战略协同效应。

责任编辑:唐雅丽