2020年投资哪些行业?看这一篇就够了

摘要:融资的集中度提升,房企融资成本延续分化。在房地产行业持续承压的下行周期中,头部房企尤其是国企和央企在融资活动中的优势将更为凸显,行业融资集中度有望在后续得到进一步强化。

2020年即将来临,哪些行业会带来丰厚的收益,在新的一年中「流淌着奶和蜜」,成为投资者共同关心的话题。

近日,各家研究机构聚焦2020年的投资策略报告悉数发布,由于文本繁复、观点众多,阅读成本较高。富途资讯覆盖了30家头部券商、共计上百份研报,为大家带来机构共同看好的行业。

![]()

这8个行业中有4个与5G有关,半导体、消费电子、云计算、云游戏等5G上下游行业获得较多券商看好。此外,医改新周期下的创新药投资主线,政策加持的新能源汽车有望放量成长,银行、地产或将迎来估值修复,以下分行业阐述具体投资逻辑。

半导体:多轮创新周期叠加

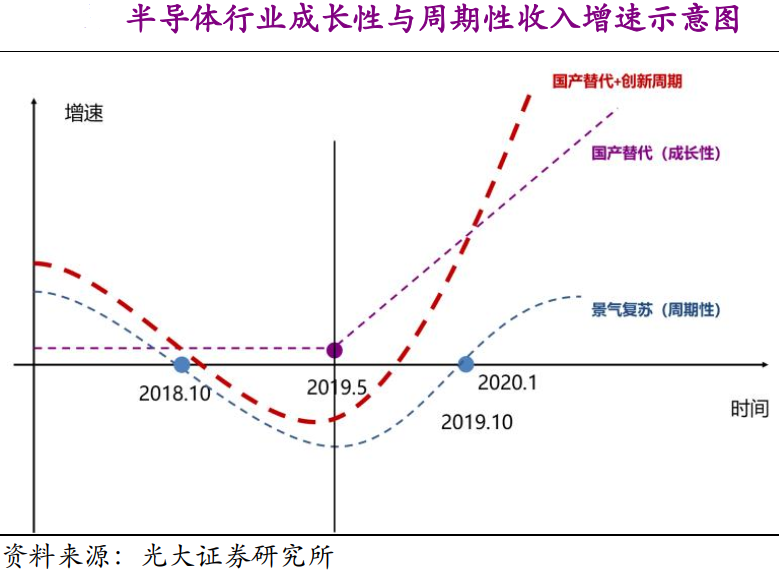

全球半导体行业受下游需求影响呈现周期性,在2020年将迎来多重创新周期叠加共振。具体如下:

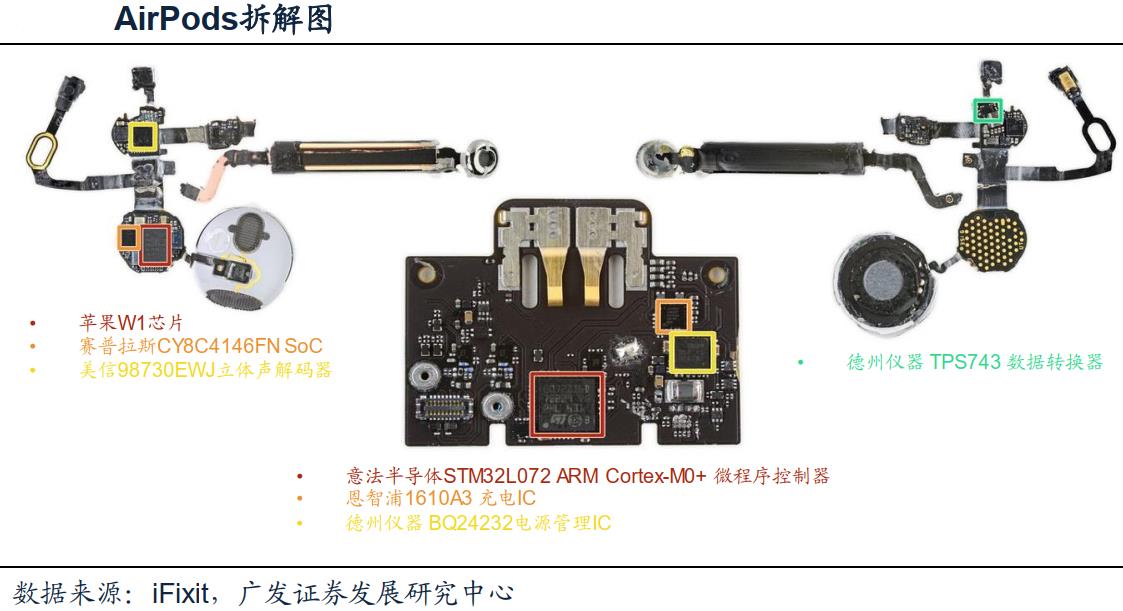

第一,5G基站建设大潮下,明年5G手机渗透率有望快于此前的4G手机,带动相关半导体公司业绩增长;第二,TWS耳机大爆发,联发科、高通、华为相继打破苹果AirdPods专利封锁,将迎来行业拐点;第三,全球服务器库存逐渐消化,企业持续进行数字化转型以及人工智能应用;此外,游戏主机、自动驾驶汽车、AIoT等也将驱动半导体行业复苏。

同时,受中美贸易摩擦影响,半导体国产替代的进程加速,资金以及各项政策推动下,也将有利于国内半导体厂商发展。

中金研报显示2020年半导体行业投资将围绕三条主线展开:

1. 5G:换机潮将拉动射频前端、基带、电源管理、生物识别等半导体芯片需求,晶圆代工板块看好中芯国际、华虹,设计企业方面看好汇顶科技、韦尔股份;

2. 5nm、存储器、云端计算芯片:明年全球半导体行业有望进入5nm制程时代,制造环节台积电的领先优势继续扩大;存储器价格经历了一年半的下滑后,三星电子、海力士、镁光储存业务利润率或有提升;云端计算芯片将是全球半导体行业一个重要成长机会;

3. 半导体国产化:国产化将是长期而持续的过程, 2020年除继续看好这些企业在各自领域拓宽产品线实现加速发展以外, 也建议关注CPU、存储器及大硅片的国产化发展机会。

消费电子:产业链有望全面复苏

与半导体行业类似,5G手机换机潮也利好消费电子板块,多家机构预测2020年5G手机出货量有望超2亿部,带动行业景气度向上。

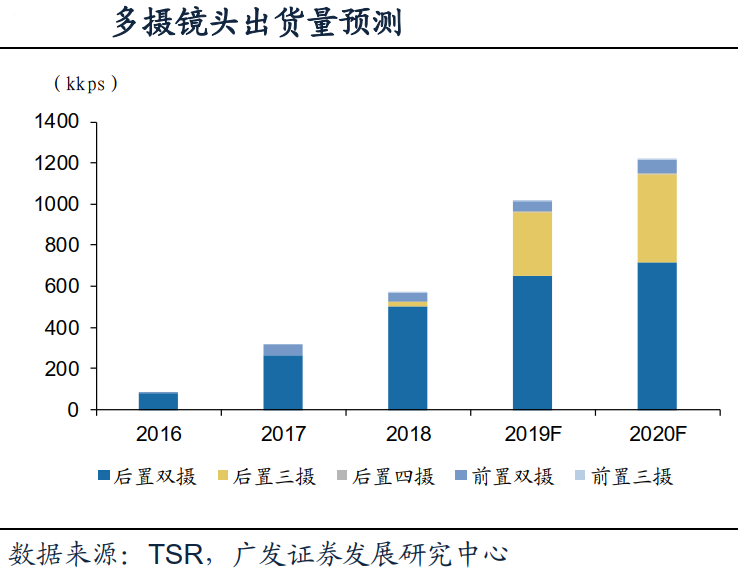

具体来看,光学变革加速,新一轮消费电子光学革命启动。多摄趋势显著,直接拉动镜头需求增。2019、 2020年光学赛道景气长虹,双摄持续渗透、三摄、四摄爆发式增加带动消费电子光学赛道维持超高景气。

此外,天线数量+ASP双重提升, 5G终端天线价值量提升; 无线充电推动无孔化,向万物互联演进;机身非金属化避免电磁屏蔽,双面玻璃未来加速渗透,同时期待陶瓷机壳未来放量;精密功能件行业持续成长。

在非手机终端方面:TWS耳机市场快速成长,厂商积极布局;智能手表是5G物联网时代人机交互的另一大重要硬件设备,得益于智能手表越来越多样化的功能以及越来越佳的用户体验,其市场规模也在过去实现了显著成长。

建议关注:舜宇光学科技、比亚迪电子、立讯精密、歌尔股份等。

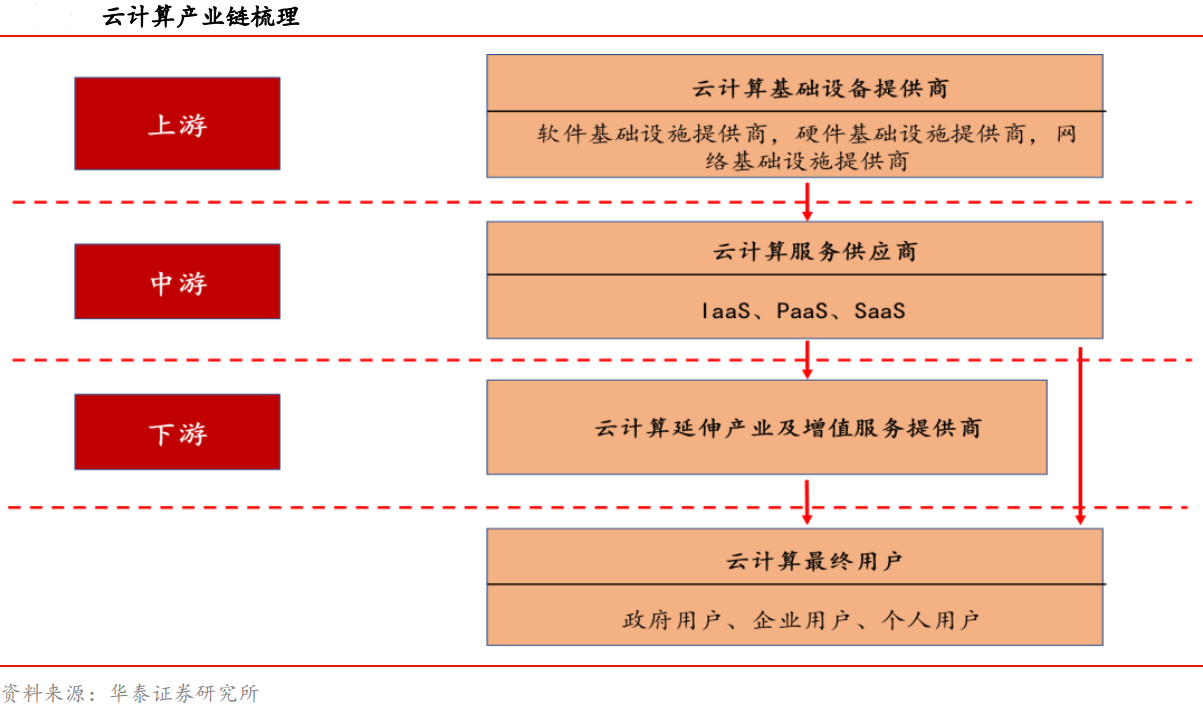

云计算:核心地位凸显

云计算产业链较短,简单来说,云计算产业链主要包括:硬件、软件和服务。上游硬件基础设施——中游云服务供应商——下游多样化的云服务模式。

4G开启移动互联网时代,而5G带来万物互联,智能家居、可穿戴设备等新兴产品给C端市场带来新的发展机会,若干强黏性终端及更多弱黏性终端为流量入口,「云」有望占据大脑决策中枢地位。

IoT端侧将集中处理简单计算、隐私性要求高的场景,更多复杂计算交由云端。5G应用尤其是高级辅助驾驶系统(ADAS)、移动医疗等高可靠性应用,要求云计算能力强化,推动云计算市场持续快速成长。

目前行业仍在发展初期,渗透率提升驱动其维持快速增长,后续IoT终端设备放量、产业互联网发展将推动IaaS、PaaS尤其是SaaS行业加快发展。

建议关注:国内外云计算巨头亚马逊、微软、阿里云,传统软件外包龙头、垂直行业SaaS应用业务逐步起量的中软国际;国内云ERP业务快速成长的浪潮国际、金蝶国际。

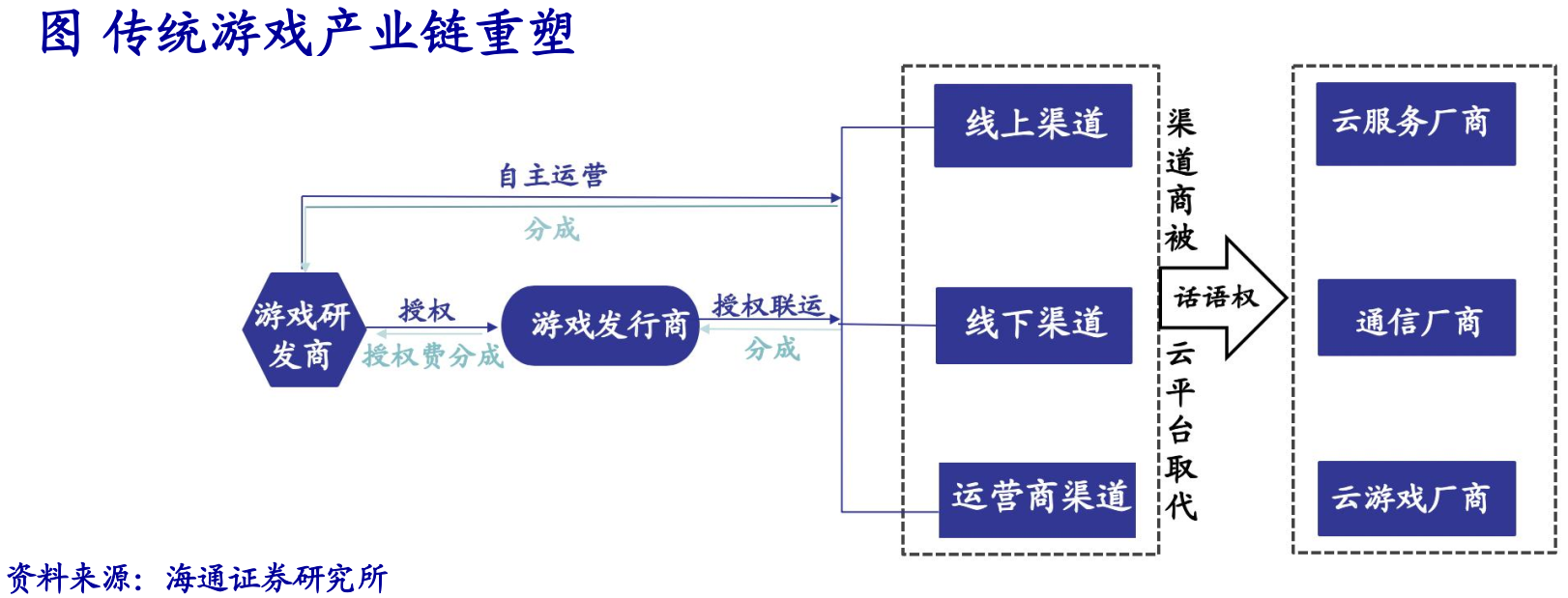

云游戏:浪潮已至

游戏是中国传媒行业盈利能力最强的子行业,目前估值处于历史较低水平;云游戏的大规模应用有望催化新的业态和行业整体估值提升。

云游戏本质上为交互性在线视频流,所有游戏都在云端服务器运行,玩家终端无须拥有强大的数据处理能力。对于游戏研发商来说,云游戏可以解除硬件束缚、扩大用户群体,提升收入;对于云游戏服务商来说,则有望打造全新模式,重塑游戏产业链格局。

腾讯是国内在云游戏领域研发力量投入最大、基础设施实力最为雄厚的产业龙头。云服务侧,公司至少有 START云游戏、GameMatrix、腾讯即玩、腾讯云云游戏解决方案四个团队「内部赛马」;发行平台侧,公司旗下的WeGame是国内最大的PC游戏分发平台。

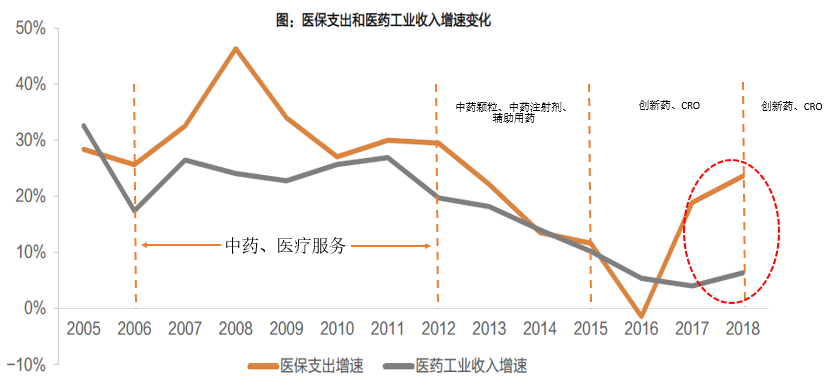

生物制药:医改新周期成就核心竞争力

过去的医改政策让缺少技术创新的药企享受医改红利。从2015年开始,国家开始了药品审改制度、优先审批制度、鼓励创新和高端仿制药企,受益的行业主要是具有创新药和CRO的少部分药企;2018以后,通过带量采购、医保支付改革等倒逼医疗,推动三医联动持续,创新药、CRO将继续受益。

创新药的研发难度高,投入大、成功概率非常低,所以附加价值高;CRO有利于医药企业提高资源集中度,提高新药上市的速度,降低了制药企业的管理和研发费用。

资料来源:天风证券研究所

代表创新药明星产品PD-1/PD-L1: 广谱抗肿瘤药

在国内获批的PD-1/PD-L1的适应症范围有:霍奇金淋巴瘤、肝癌、食管癌、非小细胞肺癌等症状;关注海外标的公司:BMS(百时美施贵宝)、MSD(默沙东)、Roche(罗氏)、AstraZeneca(阿斯利康);关注国内标的:君实生物、信达生物、恒瑞医药、百济神州。

资料来源:天风证券研究所

关注创新药标的:默沙东、罗氏、阿斯利康、君实生物、信达生物、恒瑞医药、百济神州、中国生物制药、石药集团、复宏汉霖。关注CRO标的:昆泰医药、药明康德、康龙化成、泰格医药、凯莱英。

新能源汽车:海内外政策支持,加速前进

欧洲政策扶持,叠加外部竞争,2020年或将成为海外传统车企电动车放量元年:2020年欧盟碳排放考核加严,倒逼车企加速电动化进程。

除了严格的排放要求,欧洲多数国家也推出鼓励政策来支持行业发展。至少有28个国家对消费者购买电动汽车有购置税减免、补贴奖励等优惠措施。其中,德国政府拟提高对电动车的财政补助,同时还将采取扩建电动汽车充电桩等一系列措施。

国内政策指明未来发展方向:2025 年电动化率25%。首先,双积分政策托底未来新能源汽车发展。其次,公共领域用车电动化保障短期新能源汽车部分增量。

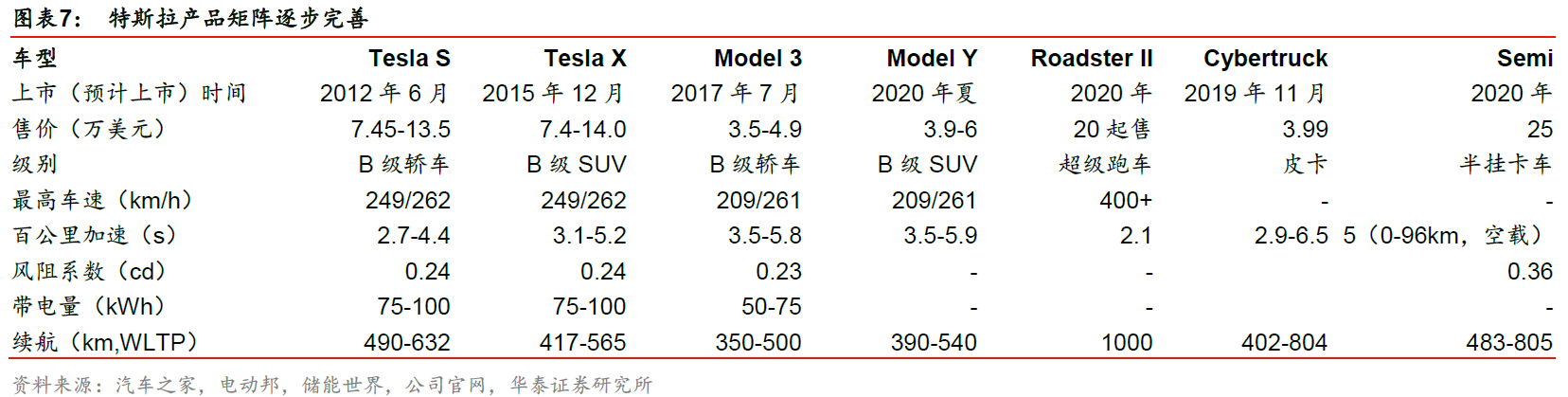

特斯拉攻城掠寨,倒逼传统车企跟上电动化步伐:

特斯拉已经进入欧洲市场并且跃居新能源车销量第一,市欧洲市场占20%市场份额。另外,特斯拉CEO马斯克接受采访表示将去德国建厂,生产Model Y和Model 3车型。根据德国媒体报道,在欧盟批准的条件下,德国政府将给予特斯拉工厂3 亿欧元的补贴。同时,特斯拉的中国工厂量产进度超预期,助力特斯拉汽车降本增效。2020 年国产版Model 3和Model Y值得期待。

建议关注:特斯拉、大众、蔚来;新能源汽车产业链如宁德时代、上海恩捷、新宙邦等。

房地产:关注龙头,资本推动房企物业管理转型

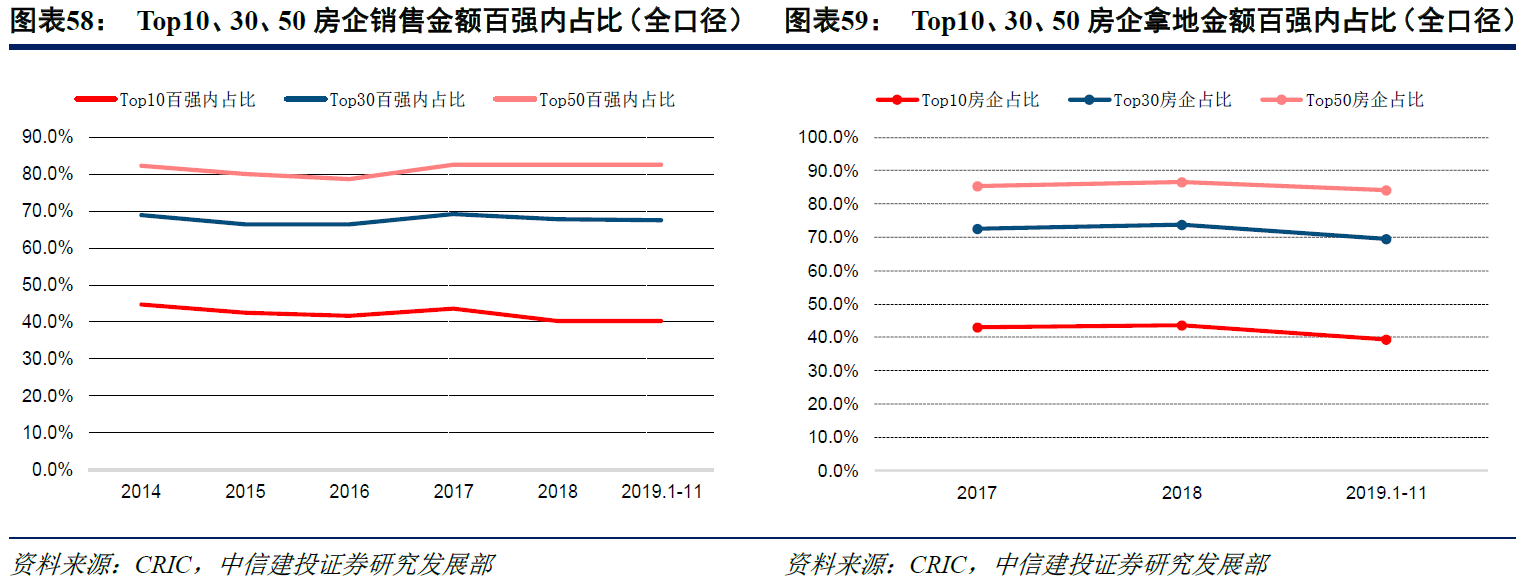

2019全年楼市呈现出前高后低的趋势,今年的销售超预期的主要原因是三、四线城市的驱动,2020年难以持续。根据中信建投研报显示,销售额情况中的TOP10龙头房企竞争激烈度基本不变,但TOP30和TOP50有所下降。拿地情况中显示,TOP10依然在百强房企中维持在较高水平。

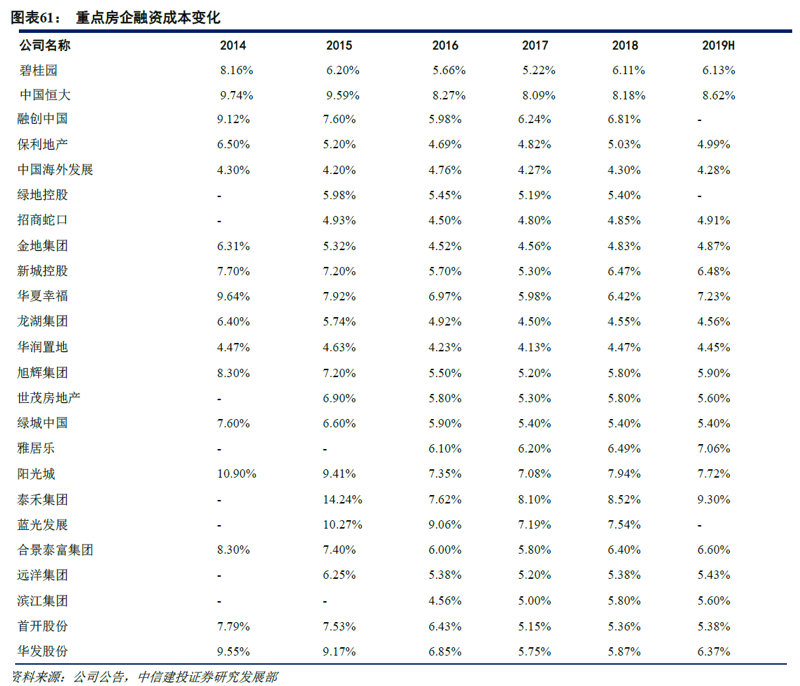

融资的集中度提升,房企融资成本延续分化。在房地产行业持续承压的下行周期中,头部房企尤其是国企和央企在融资活动中的优势将更为凸显,行业融资集中度有望在后续得到进一步强化。

融资成本在5%以下:保利、招商蛇口、金地、龙湖、华润置地、中海等;5%-7%:合景富泰、新城、华发、碧桂园、旭辉、世茂等;7%以上:中国恒大、华夏幸福、雅居乐、阳光城、泰禾集团等。

物业管理行业:房地产的后市场,存量市场核心领域

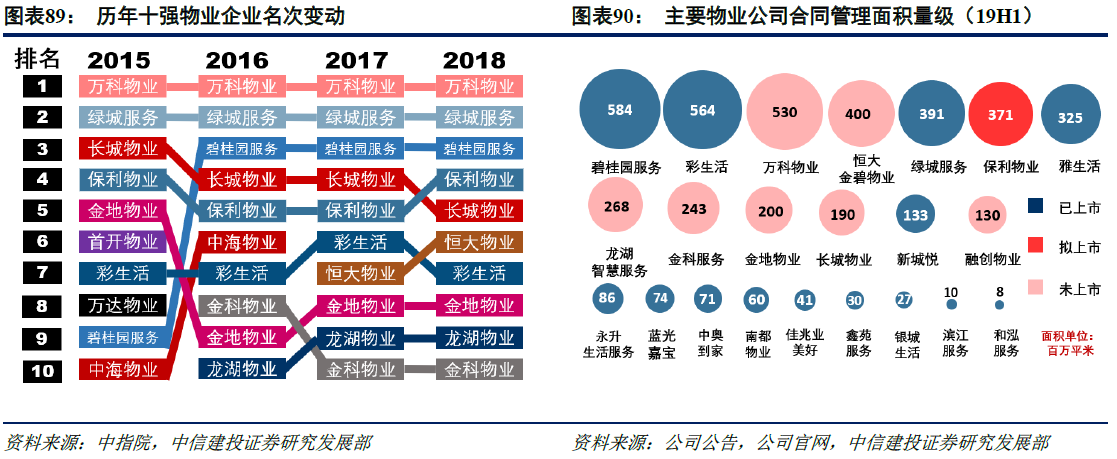

目前中小型物业公司正在经历快速淘汰和整合,2016-2018 年中指院发布的百强物业企业榜单上榜企业留存率分别51%、65%、62%。整体保持较高的竞争强度,头部TOP10企业排名格局自2016年后已经基本稳定。同时,目前仍有大量龙头企业有待进一步上市,未来集中化趋势不可逆转。

建议关注:

优质地产龙头:万科、融创、保利、金地、招蛇、龙湖、华润置地、中海等;物业服务标的:雅生活服务、保利物业、绿城服务、碧桂园服务、新城悦服务等。

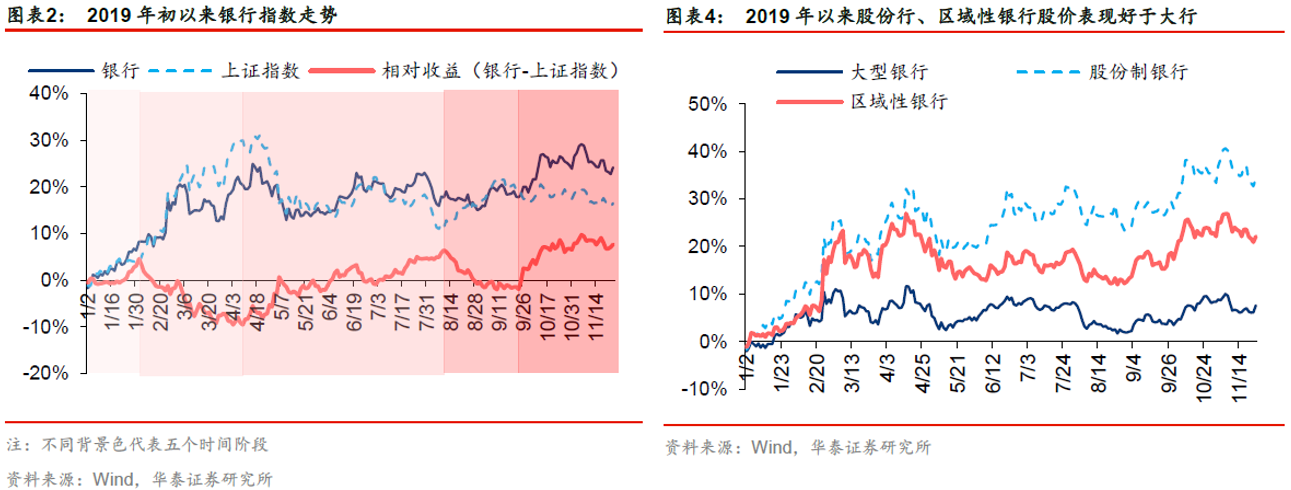

银行:基本面为估值奠定基础,市场资金结构优化是驱动器

2019年银行板块获得绝对与相对收益,市场对转型领先的零售型银行、坚守本源的优质区域性银行青睐程度较高。受政策环境宽松、同业利率下行等因素影响,银行板块涨幅总体呈现股份行>区域性银行>大型银行的格局。

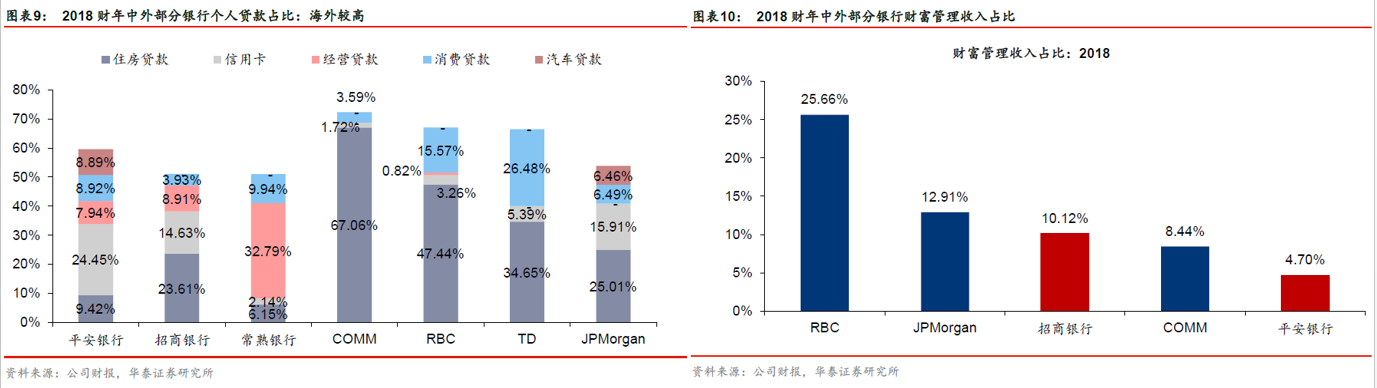

放眼海外,零售与财富管理业务仍是蓝海市场。银行财富管理业务(理财、代销等)的主要客户为个人,与零售业务密不可分、互为促进。2020年是资管新规的收官年,银行理财子公司有望批量开业,带动资管新规时代的财富管理业务重新出发;零售资产业务在历经风险出清后,有望重回快速增长通道。

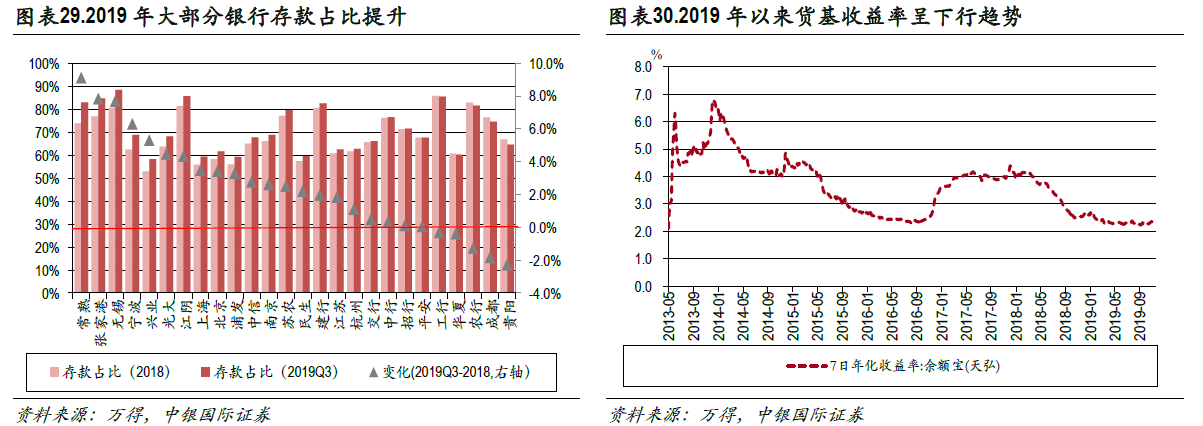

同业负债压降趋缓,叠加资金回流银行存款,银行负债端资金压力缓解。根据中银国际研报,一方面,随着银行同业业务调整的逐步到位,负债端同业负债压降趋缓;另一方面,在P2P 暴雷、现金贷监管趋严背景下,资金回流银行存款,大部分银行的存款同比增速呈现改善趋势,负债端存款占比进一步提升。预测在2020年流动性整体宽松背景下,货基资金回流存款现象将会延续。

建议关注标的:招商银行、平安银行、常熟银行、光大银行、成都银行等。

希望以上券商观点的梳理对大家有所帮助,祝牛友们2020年投资顺利!

来源:富途资讯

责任编辑:唐雅丽

(原标题:2020年投资哪些行业?看这一篇就够了)