全国零售市场持续回暖 四大业态引领复苏脚步

摘要:随着市场复苏,户外运动、新能源汽车、餐饮及高端化妆品四大重点业态布局扩张,带动零售地产租赁需求回暖。

本报记者 | 潘晓娟

消费零售复苏是2023年经济回暖的主要驱动力之一。今年以来,国内消费持续恢复。据商业监测数据显示,一季度,全国50家重点大型零售企业零售额累计增长8%。总体而言,一季度零售市场复苏表现温和,各方观望情绪显著,持续回暖已为全年的增长态势开了一个好头。

就业改善和收入增长将带来持续动力

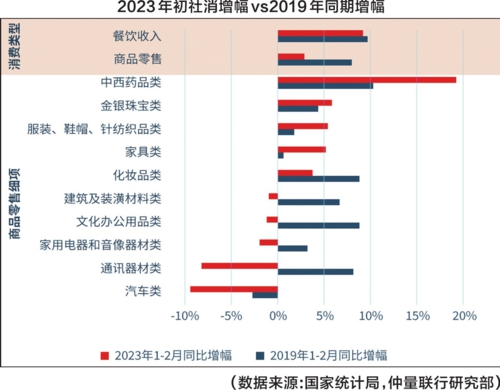

根据国家统计局公布的今年前两个月的数据,全国社会消费品零售总额同比增长3.5%,由负转正;其中商品零售同比增长2.9%,餐饮收入同比增长9.2%。与疫情前的2019年同期相比,2023年初,餐饮增长恢复超90%,商品零售恢复进度约1/3。

有业内专家分析称,鉴于3年经济周期和疫情扰动的影响,消费信心的恢复仍然需要时间。可以看出,消费零售领域的复苏不会出现即时、快速的爆发性增长,而需要关注持续的增长“后劲”。

仲量联行华北区研究部董事纪明表示:“2023年《政府工作报告》,将落实就业优先政策、促进青年,特别是高校毕业生就业工作,摆在突出位置,只有通过多渠道增加居民收入,才能有力恢复和扩大消费。随着稳定就业和扩大收入的政策落细落实,全国人均可支配收入增长将再次提速,如同2021年的消费繁荣时期一样,再次推动零售市场回暖增长。因此,尽管短期市场复苏温和,但具备持续释放的后劲和动力。”

零售供应端持续改善,推动市场趋稳回暖

在过去几年,经济环境和疫情的不确定性导致零售行业供应端有所萎缩,也反之抑制了消费短期复苏程度,这一趋势在2022年表现得尤为明显。零售市场的供应端分为两层,分别是零售地产层面的商场新增供应量,和消费市场层面的品牌与商品供应量。

2022年零售消费相关投融资大幅下跌,其中,食品饮料投融资数量“腰斩”;而百货零售、服装服饰方面的投融资数量,仍低于疫情前的2019年水平。投资意愿和资金支持减弱,导致部分零售商扩张放缓或停滞,部分退出市场,谨慎观望情绪显著。

来自仲量联行研究部的数据显示,2020及2022年,北上广深四个一线城市的商场新增供应量显著下降(含购物中心及百货商场),单年供应量较此前10年平均水平低42%。在这3年间,已有项目经营压力加大、在建项目建设施工受阻及招商预租进度不佳,推动许多零售地产开发商和运营方选择推后项目入市时间。随着市场需求复苏,许多此前延期的项目看好今明两年的市场恢复动力,将陆续开业、持续释放。

2023至2024年,供应端持续改善将为零售市场带来新的消费场景、购物体验和品牌吸引力——供应端的产品创新和体验升级,这是带动消费增长的重要因素之一,将配合消费意愿和购买力的增长,从供需两侧共同推动市场趋稳回暖。

四大业态扩展新版图,领跑零售市场

随着市场复苏,户外运动、新能源汽车、餐饮及高端化妆品四大重点业态布局扩张,带动零售地产租赁需求回暖。

在北京,户外运动类重点品牌2022年销售额同比增长约25%,为其大举布局、“逆势扩张”提供有力支撑。今年一季度,户外运动品牌在北京新开门店超过10家。除此之外,时尚户外的业态边界被拓宽,门店的功能从鞋服装备购物深入到“体验+专业训练”。

2022年,新能源汽车在京开店占比同比增加3.6个百分点,增速打败所有业态成为“开店王”。今年一季度,新能源汽车新开店数量在此前高基数的基础上同比小幅放缓,但北京全市仍然开出约15家新店。近期,新一轮涌现的新能源汽车品牌开始在市场中布局,政策资源与资本投资持续释放利好信息,中短期市场将经历大量品牌竞合繁荣的红利期,也为购物中心提供了一个较为稳定的租赁需求来源。

“2022年,受制于疫情下的堂食消费场景阻隔和消费环境的不确定性,餐饮业态经受了至暗一年。2022年底开始,随着防疫优化和元旦春节消费反弹,餐饮业迎来转折。”仲量联行研究部分析人士称,今年北京全市一季度餐饮业态新店占比较上季度新增20.5个百分点,领先所有业态走到复苏前沿。随着消费信心修复,一些具备规模效应的品牌在市场环境转好后开始制定门店扩张战略。高端化妆品是唯一在2022年有所盈利,但线下扩张速度放缓的业态。对于购物中心的运营方来说,高端化妆品业态的高坪效和优质品牌形象都让它们成为项目提档升级的不二选择,这样的供需对称预计将在今年推动更多高化专柜落地。

纪明表示,中央经济工作会议要求“把恢复和扩大摆在优先位置”,商务部将2023年定为“消费提振年”。北京各区发放的各类消费券有效释放了内需潜力,撬动消费。另外,今年北京零售地产市场预计将迎来超过90万平方米的新增供应,全面激活各类圈层消费需求。夏日将至,乘势而上,政策利好释放与零售地产供应端修复将双向推进零售市场发展步入新能级。

责任编辑:刘维